금융당국, 10월부터 가계부채 압박강도 높여

4분기부턴 가계대출 확장 주춤할 듯…은행 대안 '관심'

-

국내 은행들이 가계대출을 크게 늘려 수익성을 끌어올렸지만 최근 정부가 가계대출 규제에 들어간 탓에 올 4분기 실적에 부정적인 영향이 우려되고 있다.

국내 4대 은행·지주는 모두 올 3분기까지 순이익 규모가 전년대비 두자릿 수 증가세를 보였다. 우리은행 31.7%, KB금융그룹 25.5% 등 예외없이 깜짝 실적을 냈다. 순이익 규모가 가장 큰 신한금융그룹도 10.2% 성장하며 4년만에 3분기 누적 순이익이 2조원을 넘어섰다.

이 같은 성장세의 바탕엔 은행 부문에서의 '호황'이 밑바닥에 깔려 있었다. 당초 국내 은행들은 올해 초까지만 해도 어려운 한 해를 보낼 것으로 예상됐지만, 상자를 열어보니 전혀 다른 상황이 전개됐다.

기준금리 추가 인하에도 불구하고 시장금리가 견고하게 유지되며 순이자마진(NIM)은 양호한 모습을 보였다. 지난해 하반기와 비슷하거나 상승세를 보였다. 이런 와중에 여신은 크게 늘어나며 순이자이익이 증가한 것이다.

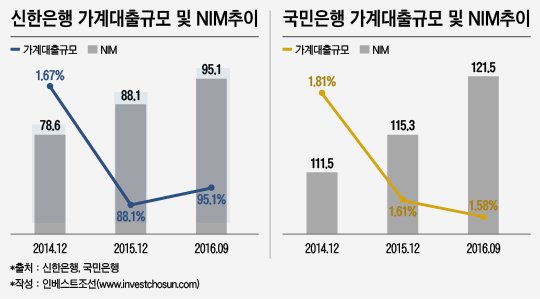

여신 증가의 일등공신은 가계대출이었다. 주택담보대출을 중심으로한 가계대출은 올 3분기에도 꾸준히 증가세를 보였다. 지난 7월엔 6조3000억원, 8월엔 8조6000억원, 9월에도 6조1000억원이 늘어났다.

신한은행의 9월말 기준 가계대출 총액은 95조1000억원으로 지난해 말 대비 7조원(8%) 늘었다. 우리은행은 7.6%, 국민은행은 5.4% 증가했다.

4대 은행 모두 대기업 대출은 지난해 같은 기간 대비 역성장했다. 3분기말 기준 각 은행별로 지난 연말 대비 평균 5.9%나 대출을 줄였다. 조선·해운 산업 구조조정 여파로 몸을 사린 까닭이다. 대기업 대출을 줄이며 생긴 수익성의 구멍을 가계대출로 만회한 모양새다.

다만 이 같은 전략은 앞으로 고수하기가 어려워질 전망이다. 금융당국이 가계부채 증가를 막기 위해 잇따라 새 규제를 도입하고 있는 까닭이다. 지난 8월 가계부채 대책을 내놓은 금융당국은 8월에 이어 9월에도 가계부채 증가세가 멈추지 않자 압박의 수위를 높여가고 있다.

금융감독원은 이달 초 국내 주요 은행에 가계대출 규모 및 리스크 관리 실태, 향후 관리 방향을 서면으로 제출하라고 통보했다. 주택담보대출이 크게 늘고 있는 KEB하나은행은 현재 진행 중인 금융감독원의 종합검사에서 가계대출 현황을 집중 점검 받았다.

집단대출의 보증기관 보증비율 역시 100%에서 90%로 낮아졌다. 집단대출시 소득 확인도 의무화됐다. 신용대출시 총체적 상환능력(DSR) 심사 도입도 초읽기에 들어갔다. 임종룡 금융위원장은 최근 "가계대출 증가 속도가 지나치게 빠른 금융사는 금감원 특별 점검을 실시할 것"이라고 언급하며 은행을 압박했다.

이는 4분기부터 은행 및 은행지주 실적에 영향을 줄 수밖에 없다는 분석이다. 당장 성장성이 크게 떨어지진 않겠지만, 3분기까지의 여신 성장세를 4분기에도 기대하기는 어려울 거란 평가다. 순이자이익 성장세도 영향을 끼칠 전망이다.

한 은행 담당 연구원은 "금융당국이 시장에서 우려하는 직접적인 대출 총량규제를 선택할지 관심"이라며 "다만 대출을 조이면 가계대출 가산금리가 올라 은행의 NIM에는 긍정적인 영향이 있을 수 있다"고 말했다.

향후 은행들이 수익성 방어를 위해 가계대출 대신 중소기업 및 개인사업자(소호;SOHO) 대출을 늘릴 거란 전망이 나온다. 중소기업 및 소호대출은 가계대출과 함께 올해 은행들의 여신 증가세를 이끌었다.

다만 신한은행의 3분기 중소기업(소호 포함) 연체율이 0.52%로 2분기 대비 0.11%포인트나 오르는 등 가계·대기업보다 부실화 가능성이 높아 무작정 늘리기엔 리스크가 크다는 지적이다.

-

[인베스트조선 유료서비스 2016년 10월 23일 09:00 게재]

이미지 크게보기

이미지 크게보기