재무적투자자(FI) '20억달러 이상' 기대치엔 미달

휠라, 공모가 낮을 수록 FI 지분 매입 부담도 줄어

-

미국 상장을 앞둔 아큐시네트가 공모가 밴드를 결정했다. 이를 두고 재무적 투자자(FI)와 휠라코리아 측 반응이 엇갈리고 있다.

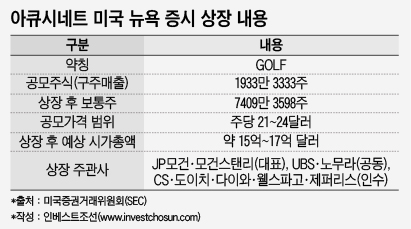

아큐시네트는 지난 17일 공모 가격 범위를 주당 21달러~24달러로 정했다. 신주 발행 없이 FI 보유 주식 중 1933만여주를 매출한다. 지분율로 따지면 26%가량으로 추산된다. 공모 규모는 최대 4억6300만달러로 상장 후 예상 시가총액은 17억달러(한화 약 1조9000억원)다. 아큐시네트는 기관투자자 수요예측을 거쳐 공모가를 확정한 뒤 이달 28일 상장한다.

-

공모가 밴드를 두고 투자회수 극대화를 원하는 FI들은 만족스러워 하지 못하고 있다.

현재 예상 시가총액을 감안하면 휠라코리아에 매각할 지분 20% 가치는 최대 3억5000만달러(한화 약 4000억원) 정도로 기대보단 다소 낮다. 당초 상장 후 예상 시가총액은 최소 20억달러를 웃돌 것이란 관측이 지배적이었다. 이 경우 FI 20% 지분 가치는 4억달러 이상이 된다. 구주매출 주식 수를 감안해 이를 충족하려면 공모가가 주당 30달러 내외로 높아야 한다는 분석이다.

아큐시네트 보유 브랜드 가치와 최근 회사 실적 추이 등을 감안하면 공모가를 높였어도 되지 않느냐는 반응도 있다. 올 상반기도 지난해 같은 기간보다 실적이 향상됐다. 유사 업체인 캘러웨이(Callaway) 주가도 최근 1년 새 꾸준히 오르고 있다.

한 FI 측 관계자는 "미국 증시 상황이 부정적인 것도 아니고 회사 실적도 선방했으나 공모가 범위를 보수적으로 봤다"면서 "주관사 선정 당시에 예상 공모가를 공격적으로 산정한 면도 없지 않다"고 했다.

다른 관계자는 "미국 증시는 국내와 달리 오버행(Over-hang) 이슈에 대해 관대한 편이라 FI 잔여 지분이 주가 상승에 방해가 되지 않을 것"이라며 "미국 대선이 끝나고 주가가 더 오른 뒤에 팔아도 된다"고 전했다.

반면 휠라코리아는 만족하는 분위기로 전해진다. 지분을 사줘야 하는 휠라코리아로서는 공모가가 높아질 수록 지불해야 하는 돈이 늘어난다. 신주를 발행하지 않아 회사로 자금이 들어오는 것도 아니다. 공모가가 높아지면 FI 투자 회수만 유리해지는 상황에서 굳이 높은 공모가를 원할 이유가 적다는 평가다.

거래에 정통한 관계자는 "휠라코리아는 공모가 밴드가 적당하다고 보고 있다"면서 "공모가가 높아 상장 직후 주가가 떨어지는 것보다 가치가 올라가는 모습을 보이는 게 장기적으로 볼 때 긍정적이라는 의견이 대다수"라고 말했다.

휠라코리아로서는 공모가격이 높아지면 차입금 부담도 늘어난다.

휠라코리아는 FI 지분 인수 대금을 전부 금융권에서 빌리기로 했다. 매입 자금이 늘면 대출 규모도 커진다. 사모펀드(PEF)를 설립해 지분 거래에 활용하려고 했지만 무산됐고 인수금융 대출로 선회했다. 미래에셋PE 및 과거 미래에셋PE 인력들이 다시 한번 아큐시네트 투자를 진행하자는 논의도 진행된 것으로 알려졌다. 한국투자증권과 삼성증권이 인수금융 주선사다. IBK기업은행·KEB하나은행·신한은행·농협중앙회 등이 대출투자자로 나섰다. 공모가가 확정되면 구체적인 인수금융 규모도 정해진다.

'5% 수익률'은 변수로 지적되고 있다. 휠라코리아는 FI 지분을 미리 사오기로 하면서 공모가격에 5% 수익률을 얹어주기로 했다. 다만 수요예측 과정에서 공모가격이 달라지면 여기에 맞춰 수익률이 조정될 수 있기 때문이다.

이에 대해 휠라코리아 측은 "상장 주체가 미국 아큐시네트이기 때문에 공모가나 상장 대한 공식 입장을 말하긴 어렵다"고 밝혔다.

-

[인베스트조선 유료서비스 2016년 10월 21일 14:01 게재]

이미지 크게보기

이미지 크게보기