기업가치 4조원, 주당 가치 17만원대…FI 기대 부응 못해

IFRS4 2단계 도입 후 기업가치 떨어질 가능성 높아

-

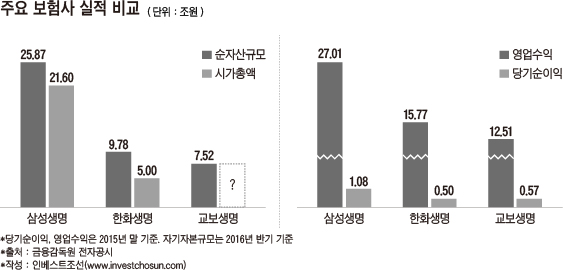

교보생명이 기업공개(IPO)를 강행한다고 해도 회사와 재무적투자자(FI)가 원하는 답을 쉽게 얻기는 어려울 것으로 전망된다. 규제 이슈로 보험업 자체가 동력을 잃은 데다, 교보생명 자체의 기업가치 하락도 불가피한 상황이다. 가격이 안나온다는 의미다.

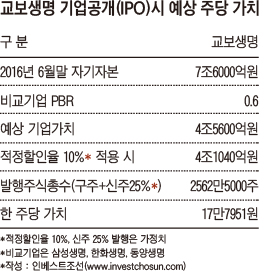

교보생명의 상장시 기업가치는 현재 4조원이 될 것으로 보인다. 삼성생명과 한화생명 등 주요 보험사의 평균 주가순자산비율(PBR) 0.6배를 적용할 경우 기업가치는 4조5000억원 가량이다. 공모라는 점을 감안해 예상 할인율 10%를 적용할 경우 4조1000억원까지 가격이 내려간다.

여기에 신주 발행량을 25%로 가정하면 교보생명의 한 주당 가격은 17만8000원이 된다. FI들의 투자 원금(주당 18만5000원~24만5000원)에 비하면 크게 낮은 가격이다.

-

IFRS4 2단계 도입 전 IPO가 이뤄지고 현재 수준의 이익이 유지된다고 해도 자본확충 규모도 많지 않다. 3조원 수준에 그칠 것으로 보인다. 우선 공모 시 신주 발행으로 회사에 들어오는 금액은 많아야 1조원이다. 이익잉여금 등으로 매년 5000억원씩 자본이 증가하고 있다. 새로운 회계규정 도입까지 4년간 2조원 정도 마련할 수 있다.

이는 늘어나는 부채를 감당하기엔 턱없이 부족한 규모다.

IFRS4 2단계가 시작되면 보험사들이 부채규모가 증가해 수십조원의 자본금을 확충해야 한다는 진단이 나오고 있다. 교보생명이 받게 될 타격도 크다. 보험업계 관계자에 따르면 새로운 부채시가평가에 따라 교보생명의 부채규모가 5조원 이상 증가할 수 있다는 분석이 나왔다.

완전자본잠식이라는 최악의 가능성도 거론된다. 부채적정성평가(LAT) 결과 교보생명의 결손금 규모가 자기자본보다 큰 것으로 나타났다. 이는 4% 할인율을 적용한 결과로. 시중금리 수준인 2% 초반대의 할인율을 적용할 경우 결손금 규모는 모두 커질 수 있다. 결손금이 모두 부채 증가로 이어지진 않겠지만 상황의 심각성을 보여준다.

이런 상황에서는 IPO를 하더라도 투자자 유인이 어려울 전망이다. 보험업이 성장산업도 아닌데 이런 상황에서 어느 투자자가 교보생명 IPO에 들어오겠냐는 것이다. 보험업계의 한 관계자는 "IPO를 진행한다고 해도 교보생명과 FI모두에게 좋을 게 없다"고 언급했다.

-

[인베스트조선 유료서비스 2016년 11월 06일 09:35 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기