자본감소에 따른 RBC비율 하락 불가피

금감원 “자산 재분배를 통해 RBC비율 관리에 만전 기해야”

-

치솟는 금리로 보험사들의 지급여력(RBC)비율 관리에 ‘빨간불’이 들어왔다. 금리인상으로 채권평가이익 규모가 줄면서 자기자본 감소가 예상된다. 가뜩이나 연말 RBC비율 규제 강화가 예고된 터라 자본감소에 따른 큰 폭의 RBC비율 하락이 예상된다.

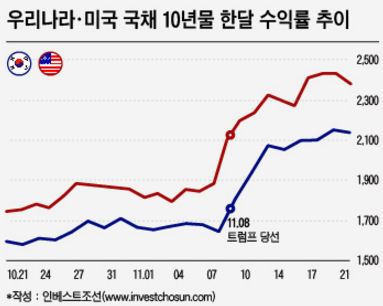

도널드 트럼프 당선 후 세계 주요국 채권금리가 치솟고 있다. 이달 초 1.8% 초반에서 움직이던 미국 국채 10년물 금리가 트럼프 당선 후 2% 중반으로 올랐다. 국내 금리도 영향을 받았다. 국채 10년물 금리가 이달 초 1.7% 수준이었지만 최근에 2%이상을 유지하고 있다.

-

금리 인상은 보험사에 '양날의 검'이다. 저금리로 인해 부진했던 자산운용수익률이 높아지고 2021년으로 예정된 부채시가평가 부담이 줄어 들 수 있다. 반면 당장 건전성 지표 악화는 피할 수 없을 것으로 보인다. 올해 상반기 기준 생보사와 손보사의 평균 RBC비율은 각각 297%, 269%다.

금리가 상승하게 될 경우 채권평가이익이 줄어든다. 그간 생보사들은 ‘만기보유증권’ 계정에 쌓아뒀던 채권을 '매도가능증권'으로 재분류해 금리하락에 따른 시가평가이익을 남겼다. 2014년 하반기 한화생명은 보유 중이던 만기보유증권 12조원 전량을 매도가능증권으로 재분류 한 것이 대표적이다.

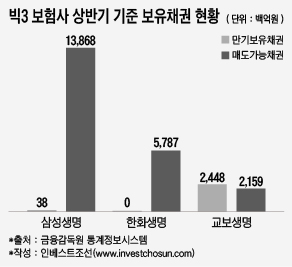

빅3 보험사에서는 삼성생명이 매도가능채권은 108조원인 반면, 만기보유채권은 3800억원으로 대다수의 채권이 매도가능채권으로 분류돼 있다. 한화생명도 40조원에 이르는 채권이 모두 매도가능채권으로 분류됐다. 교보생명은 매도가능채권 규모가 13조원(만기보유채권 17조원)이다. 매도가능채권은 시가평가를 통해 자본으로 반영돼지만, 만기보유증권의 가격 변화는 자본에 반영돼지 않는다.

빅3 보험사뿐 아니라 전체 보험사들이 대부분의 채권을 매도가능채권으로 분류해 놓다 보니 금리 인상에 따른 자기자본 감소가 예상된다. 올해 3분기 기준 보험사의 자기자본은 110조원으로 전년동기 93조원 대비 18%가 증가했다. 금리하락에 따른 매도가능증권평가이익 증가가 자기자본 증가로 이어진 결과다. 하지만 4분기 들면서 금리가 빠르게 상승하면서 반대의 효과가 나타날 것이란 분석이다.

-

조정삼 한국신용평가 연구원은 “채권평가이익 규모 감소는 자기자본 감소로 이어져 이에 따른 RBC비율 하락 가능성이 점쳐진다”고 말했다.

금리상승은 후순위채 발행 등 보험사들의 자본확충 노력에도 걸림돌이다. 후순위채 발행 금리가 올라감에 따라 금융비용 부담이 증가하게 된다. 당장 4분기 후순위채, 신종자본증권 발행을 준비하는 롯데손해보험의 경우 발행비용에 대한 부담이 늘었다.

여기에 연말에 예고된 각종 RBC비율 규제 강화도 보험사들의 RBC비율 하락을 부추길 전망이다. 금융감독원은 올해 연말 보험사들의 주식보유에 따른 신용위험계수를 상향한다. 지난해 신용위험계수 상향으로 보험사들의 평균 RBC비율이 17%포인트가량 떨어진 바 있다. 올해 연말에도 이와 비슷한 수준의 영향이 있을 것으로 예상된다.

특히 RBC비율이 금융감독원 권고수준인 150%에 머물고 있는 롯데손해보험, 흥국화재 등은 충격파가 더 클 것으로 여겨진다. 금리인상, 규제 강화 등으로 RBC비율이 100% 이하로 떨어질 경우 자본확충에 대한 권고조치가 이뤄진다.

금감원도 현재 상황이 보험사 RBC비율에 영향이 클 것으로 보고 점검에 들어갔다. 금리인상에 따른 RBC비율 하락에 따른 스트레스 테스트도 동시에 진행되고 있다. 금감원 관계자는 “보험사들은 선제적으로 위험자산을 파는 등 RBC비율 관리에 만전을 기해야 한다”고 말했다.

-

[인베스트조선 유료서비스 2016년 11월 25일 13:21 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기