'아이폰' '차량 전장'으로 기대감 키운 LG 이노텍

"전자에서 사장 승진하러 오는 회사" 삼성전기 내부 자조감 극복 '과제'

-

국내 양대 부품사인 LG이노텍과 삼성전기에게 2016년은 최악의 한 해로 기록되고 있다. 전방 사업인 스마트폰에서 ‘G5’와 ‘갤럭시노트7’이 참담한 실패를 겪으면서 두 회사의 실적도 부진을 겪었다.

하지만 위기 이후에 대한 투자자들의 평가는 점점 엇갈린다. LG이노텍은 듀얼카메라와 자동차 전장으로 '반전'의 조짐을 보이고 있지만, 삼성전기는 여전히 활로를 찾지 못하고 있다. 결국 ‘전자’라는 기존 안정적 매출처를 떠나 독자 생존을 도모할 수 있는 '기술력'과 기업 전략을 짜는 '경영진'의 차이에서 격차가 벌어지고 있다는 목소리가 나온다.

LG이노텍은 올해 3분기 누적기준 120억원 적자를 기록해 지난해 같은 기간(606억원 흑자)대비 적자 전환했다. 삼성전기는 올해 3분기 영업이익 708억원을 기록해 지난해 같은 기간(2800억원) 대비 75% 급감했다. 특히 양사의 카메라 및 통신모듈·기판 소재 등 스마트폰 부품 공급을 담당하는 사업부 실적이 직격탄을 맞았다.

하지만 올해 4분기 이후 양사의 전망을 바라보는 투자자들의 시선은 갈리고 있다. LG이노텍이 투자자들에 '정상화'에 대한 기대감을 불어넣는 반면, 삼성전기는 여전히 '갤럭시노트' 여파에서 회복을 보이지 못하는 모습이다.

가장 큰 차이는 스마트폰에 채택될 '듀얼 카메라' 사업에서 벌어졌다. 시장에선 LG이노텍이 미국 애플(Apple)사의 아이폰향(向) 듀얼 카메라 독점 공급을 바탕으로 4분기 카메라 사업에서만 약 1조4000억원 이상의 매출을 기록할 것으로 전망되고 있다. 반면 삼성전기는 삼성전자가 차기 모델(갤럭시S8)에 듀얼카메라 채택을 주저한 것으로 알려지면서 수익성 확보에 난항을 겪고 있다.

한 업계 관계자는 "삼성전자가 듀얼카메라 도입으로 한 대당 최소 2만~3만원 증가할 비용 대비 효과가 크지 않다고 판단해 차기 모델에 도입하지 않는 방향으로 검토하고 있다"고 설명했다.

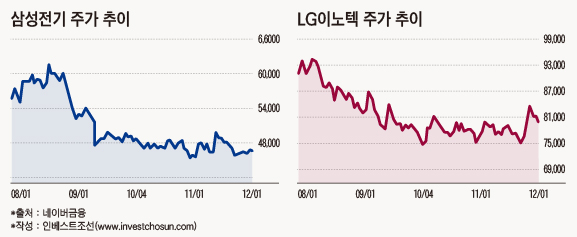

이를 반영한 양사의 주가 추이도 점차 차이를 보이고 있다. 지난 8월 6만원대를 기록했던 삼성전기의 주가는 갤럭시노트7의 발화(發火) 문제가 본격화 되며 현재 4만원대 중반까지 수직 하락했다. 같은 기간 9만원대를 기록했던 LG이노텍 주가도 7만원대 후반까지 하락했지만, 이 달 들어 4분기 실적 기대감이 반영돼며 8만원대까지 회복세를 보이고 있다.

-

결국 기존 안정적 매출처인 캡티브(Captive) 시장 외 독자적인 생존력 확보 여부가 양사의 기업가치를 가르고 있다는 평가가 나온다. 이는 기존 스마트폰 사업 외에도 삼성과 LG그룹이 공통 미래먹거리로 꼽은 자동차 전장 사업에서도 뚜렷해지고 있다.

최근 LG그룹이 본격적으로 그룹 차원 전장 사업 확장에 나섰지만, 이와 별개로 LG이노텍은 10년여전 부터 독자적으로 차량용 부품 분야에서 사업을 확대해왔다. 현대·기아자동차 등 완성차 업체로의 매출처를 확보해 꾸준히 영향력을 키웠다.

한 차량 부품사 관계자는 "LG이노텍이 과거 2004~2005년 기존 사업에 실적 악화가 컸던 상황에서, 자동차 부품에라도 전사 역량을 집중하지 않으면 생존 자체가 어려울 것이란 위기의식을 겪어왔다"라며 "이에 따라 10여년 전 부터 조금씩 투자를 늘려 준비해 왔고, 최근들어 투자 회수를 맞이하고 있다"고 설명했다.

반면 삼성전기의 차량 전장사업은 여전히 ‘미궁’이다. 최근 삼성전자가 하만(Harman) 인수를 통해 자동차 전장 사업에 빠른 속도로 진입했지만, 온기가 삼성전기 및 삼성SDI 등 부품 계열사로 번질 지에 대해선 부정적 전망이 나오고 있다.

한 업계 관계자는 “삼성그룹이 보여준 전장사업 로드맵을 보면 부품 계열사로의 내재화 대신 컨티낸탈 등 지속적인 글로벌 탑 티어(top-tier) 전장 업체에 대한 지분투자 혹은 M&A 형태로 사업을 진행할 가능성이 크다”라며 “삼성전기는 차량용 적층세라믹콘덴서(MLCC)부문에서 글로벌 탑 수준의 기술력을 목표로 독자 기술 개발에 나서고 있지만, 일본 무라타제작소 등 글로벌 부품업체들과의 기술격차가 커 전망이 밝지 않다”고 설명했다.

삼성전기의 경영진 선임 등 내부 구조적 한계를 지적하는 목소리도 나온다. 그룹의 의사결정이 공급사인 삼성전자에 최우선될 수밖에 없고, 이에 따라 그룹 내 위치 상 삼성전기가 장기적인 관점에서 사업 진행에 나서기 어려운 구조라는 지적이다.

-

이는 삼성전기의 사장 및 임원인사에서도 드러난다. 삼성전기의 사장 인사는 주로 삼성전자에서 경력을 쌓은 인물이 부임돼 왔다. 2011년 최치준 당시 삼성전기 사장이 이례적으로 내부승진해 대표직을 맡았지만, 그 외에는 대부분 짧게는 2년 만에 삼성전자에서 승진을 앞둔 인사가 삼성전기 사장으로 부임하는 인사가 반복돼 왔다. 삼성전기가 그룹 내 대주주의 승계 및 지분구도와도 한 발 떨어져 있다보니 사내에서는 “삼성전자 부사장이 사장을 달러 오는 회사”, “삼성전기의 사장 및 임원이 되는 가장 빠른 방법은 삼성전자에 입사하는 것”이라는 자조섞인 이야기가 돌고 있다.

한 그룹 관계자는 “차량 부품업의 특성 상 초창기 업체들은 비교적 낮은 가격이더라도 일단 진입해 고객망을 확보한 다음 기술력을 바탕으로 차츰 점유율을 확대하는 전략을 택할 수밖에 없다”라며 “결국 삼성전기의 고질적 문제는, 자금 여력보다 10년~15년씩 지켜볼 장기적 전략을 택할 수 없는 삼성전기 경영진 구조의 한계로 봐야한다”고 설명했다.

-

[인베스트조선 유료서비스 2016년 12월 04일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기