평균 수수료율도 1.5%…해외기업·이전상장·제값받기 노력 덕분

-

2016년 주식시장(ECM)엔 모처럼 돈이 돌았다. 제 살 깎아먹기식 '수수료 덤핑'도 줄었다. 삼성 등 대기업 그룹 관련 대형 거래가 잇따라 나온데다, 주식인수업무에서 수익성을 높이려는 증권사들의 노력이 합쳐지며 총 수수료 규모와 평균 수수료율이 모두 2011년 이후 최고치를 기록했다.

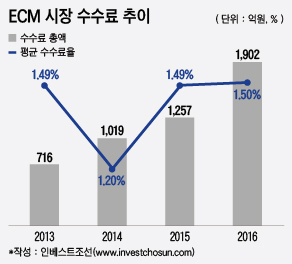

18일 인베스트조선이 집계한 리그테이블에 따르면 올 한해 ECM에서 거래 주관 및 주식 인수 업무(모집주선 제외)를 통해 증권사들이 벌어들인 총 수수료는 1902억여원이었다. 지난해(1257억여원) 대비 51% 늘어난 금액이며, 2011년 이후 최고치다.

수수료의 '질'도 나쁘지 않았다. 증권사들의 총 인수금액은 12조6971억여원으로, 평균 인수수수료율(대표주관수수료 포함)은 1.50%였다. 이 역시 2011년 이후 최고치다. 2014년 1.2%로 최저점을 찍었던 평균 수수료율은 지난해 1.49%를 거쳐 올해에도 상승세를 나타냈다.

가장 많은 수수료를 번 증권사는 ECM 주관 1위 한국투자증권이었다. 한국투자증권은 31건의 거래를 통해 총 335억여원의 수수료를 받았다. 296억여원을 기록한 NH투자증권, 214억여원을 기록한 신한금융투자가 뒤를 이었다. 유진투자증권이 123억여원의 수수료 수입을 기록해 '깜짝 4위'로 부상했다.

총 수수료 규모 성장에 가장 많은 기여를 한 건 삼성그룹이었다. 삼성바이오로직스 기업공개(IPO)와 삼성중공업·삼성엔지니어링 유상증자를 통해 주식시장에서 4조6557억여원을 모집한 삼성그룹은 주관·인수 수수료로 300억여원을 지급했다.

한화와 두산도 '큰 손'이었다. 한화그룹은 한화와 한화투자증권의 유상증자, 한화건설 교환사채(EB) 발행 과정에서 139억여원을 수수료 지급했다. 두산그룹은 두산건설 신주인수권부사채(BW) 발행과 두산밥캣 IPO를 통해 총 131억여원의 수수료를 내놨다.

공모 규모 5조원, 예상 수수료 500억원의 호텔롯데 상장이 무산됐음에도 꾸준히 중대형 거래가 이어지며 대규모 수수료를 내놓은 것이다. 여기에 오랜만에 해외기업 국내상장이 활기를 띄며 공모 규모 대비 많은 수수료를 지급한 것도 큰 도움이 된 것으로 분석된다.

-

증권업계에서는 수수료의 전체 규모보다 평균 수수료율이 올라간 데 더 고무되고 있다. 전체 평균 수수료율은 1.5%지만, 5000억원 이상 빅딜(big deal) 제외시 평균 수수료율은 2.15%로 올라간다. '수수료율 1%'가 보편화된 상황에서 최근 5년래 처음 있는 일이다.

증권사 투자금융(IB) 관계자는 "대형 거래의 경우 투입하는 자원 대비 전체 수수료 규모가 크기 때문에 수수료율이 낮을 수밖에 없다"며 "제 값을 받을 수 있는 거래에서 최대한 수수료를 확보하기 위해 노력한 결과"라고 말했다.

평균 수수료율이 올라간 배경으로는 크게 세 가지가 꼽힌다. ▲구조가 복잡하고 주관사 역량이 중요한 해외기업 국내 상장이 재개됐고 ▲코넥스→코스닥 이전상장 거래의 평균 수수료율이 비교적 높게 책정됐으며 ▲발행사와 신뢰를 바탕으로 출혈경쟁을 지양하고 제값을 받으려는 노력이 지속됐다는 것이다.

대기업 계열사를 제외하고 올해 가장 많은 수수료를 지급한 기업은 모두 해외기업이었다. 로스웰인터내셔널 51억원, 화승엔터프라이즈(베트남 계열사 국내 상장) 49억원, 그레이트리치과기 48억원 등 대기업 못지 않은 수수료 액수였다. 해외기업 9곳이 국내에 상장하며 지급한 수수료 총액은 300억여원, 평균 수수료율은 5.1%에 달했다.

코스닥에서 코넥스로 이전상장하는 기업의 평균 수수료율도 높았다. 코넥스 상장 과정에서는 지정자문인들이 수익을 올리기 어려워 이전상장을 위한 공모에 집중하는 까닭이다. 올해 코스닥 이전상장에 성공한 6개 회사가 증권사에 지급한 총 수수료 규모는 34억여원이었다. 증권사 총 인수금액은 746억원으로, 평균 수수료율이 4.5% 수준이었다.

증권사별로 보면 한국투자증권 평균 수수료율은 1.46%로 전체 평균과 비슷했다. 수수료율 1% 이하의 대형 거래를 통해 주로 실적을 쌓았지만, 국내 기업 해외계열사를 특수목적회사(SPC)로 묶어 상장하는 등 독특한 거래를 맡으며 평균 수수료율을 끌어올렸다.

한때 '수수료 후려치기의 주범'으로 타 증권사들의 시기를 받았던 NH투자증권은 1.23%로 평균보다 약간 낮은 평균 수수료율을 기록했다. 삼성 등 대형 거래에 실적 상당 부분을 의존한 미래에셋대우의 평균 수수료율이 0.94%로 대형사 중 가장 낮았다.

반면 유진투자증권은 3.13%, 키움증권은 3.97%의 놀랄만한 평균 수수료율을 나타냈다. '양보단 질' 위주로 수익성 위주 영업을 한 덕분으로 풀이된다.

증권사들은 내년엔 '롯데 특수'를 기대하고 있다. 호텔롯데의 내년 중 상장이 재추진되고 있는데다, 이후 코리아세븐(세븐일레븐) 등 추가적인 계열사 상장이 기대된다.

넷마블게임즈 등 조 단위 거래도 잇따라 대기하고 있다. 중소·중견기업의 자본확충용 증자 수요가 꾸준한데다, 새 국제회계기준(IFRS17)의 2021년 시행을 앞두고 보험사들이 증자 시장을 두드릴 가능성도 크다.

다른 증권사 IB 관계자는 "채권시장(DCM)은 시장 규모와 수익성이 갈수록 줄어들고 있기 때문에 정통 IB 영역에서 그나마 돈이 나올 곳은 ECM밖에 없다"며 "주요 증권사들의 ECM 관련 인력 확충 수요가 꾸준하다"고 말했다.

-

[인베스트조선 유료서비스 2016년 12월 19일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기