수요처 확보 우려하는 시장, SK㈜ "중국 통해 해법 찾겠다"

-

SK그룹 지배구조 변화의 종착점으로 지목되는 SK하이닉스 자회사화 여부에 시장의 시선이 쏠리고 있다. 원활한 지배구조 개편을 위해선 SK㈜의 기업가치 부양이 필수적이다. 다만 지주사 주가 움직임이 여전히 지지부진해 그룹의 고민이 깊어지고 있다.

SK㈜는 합병 이후 매년 2020년 목표 5대 신사업 확대 계획(ICT 통합 솔루션·LNG·반도체모듈·반도체소재·바이오 사업)을 공개하며 투자자와 접점을 늘리고 있다. 지주사가 내놓은 ‘청사진’과 비례해 자체 사업을 담당하는 사업 자회사들의 성과에 대한 안팎의 압박도 더욱 거세질 전망이다.

◇ SK㈜ 자체사업 중간점검...반도체 소재 '맑음'·스마트팩토리는 '글쎄'

SK㈜가 제시한 신사업들의 성적표는 갈리고 있다.

반도체 모듈·소재 사업은 전방 산업 호황을 맞아 순항을 보이고 있다. 반도체 소재 사업을 담당하는 SK머티리얼즈에 그룹의 투자 및 지원이 집중되는 모습이다. SKC에서 SK에어가스를 인수한데 이어, 일본 트리켐과 쇼와덴코 등과 합작법인(JV) 설립도 마쳤다. 자사주 매입에도 시동을 걸며 기업 가치를 끌어올리고 있다. 다만 SK머티리얼즈 또한 상장사이다보니 투자 분산으로 인해 SK㈜의 주가에 미치는 영향은 간접적일 것이란 평가도 나온다.

업계 관계자는 "현 상황에서는 SK㈜가 손자회사로 보유한 SK하이닉스보다는 직접 지분을 보유한 SK머티리얼즈가 사업을 확장하는게 SK㈜의 기업가치 확대에 유리한 상황"이라며 "정유, 반도체 등 그룹 주력 사업에 필요한 사업 분야로 확장할 수 있기 때문에 그룹 내 사업적․전략적 중요성은 더욱 커지는 상황"이라고 설명했다.

다른 업계 관계자도 "그룹에서 가스 외에도 웨이퍼 등 붙일 수 있는 모든 반도체 소재 업체를 펼쳐놓고 인수를 검토하는 등 본격적인 산업 호황을 앞두고 투자를 검토하고 있다"라며 "최근 자사주 매입에 대해서도, 일각에서는 대형 M&A 이후 SK머티리얼즈와의 합병 과정에서 지주사 SK㈜ 지분 희석을 방어하는 차원이라고 해석하는 시각까지 나올 정도로 그룹내 M&A 수혜 회사로 떠오르고 있다"고 설명했다.

ICT 통합 솔루션 사업은 아직 성과가 미미하다는 평가다. 지난 2015년 SK㈜는 대만 훙하이 그룹과 FSK홀딩스를 설립해 공장자동화(스마트팩토리) 사업에 진출했다. 당시 약 720억원을 투자해 지분 30%를 확보했지만, 여전히 손실(지난해 3분기 기준)에서 벗어나지 못하고 있다. 신사업 확장 시기에 오히려 유상감자를 단행해 사업 의지도 불투명했다는 평가다.

지난해 말 공장자동화 분야 국내 기업인 에스엠코어(옛 신흥기계)를 인수해 사업 의지를 다시 밝히기도 했다. 기존 대기업의 M&A 방식에서 보기 어려운, 기존 대주주의 일부 지분을 유지하며 제3자 배정 유상증자 형식으로 인수해 관심을 모으기도 했다.

한 관계자는 "SK C&C가 SI(시스템 통합) 사업을 진행해오다보니 알고리즘을 짜는 '소프트웨어' 측면에서는 역량이 있었지만, '하드웨어' 측면에는 다소 역량이 부족했었다"라며 "SK㈜의 5대 신사업 중 ICT솔루션이 특히 방향성이 모호했는데, 성장성 제시가 급한 SK㈜에서 인수를 강하게 원해왔다는 얘기도 있었다"고 설명했다.

◇ 자회사 일부 성과에도…투자자 발길 되돌리는 SK E&S 리스크

그간 실적 기여도가 가장 컸던 SK E&S에 대한 투자자들의 우려는 여전히 해소되지 못하고 있다.

SK E&S는 지난해까지 비상장 자회사 중 SK㈜로의 배당 비중이 가장 컸다. 하지만 공급이 우위인 전력시장과 저유가로 LNG 가격 매력이 떨어지면서 실적 악화에 직면했다. 이로 인해 배당 수익도 줄 것으로 예상되면서 SK E&S의 수익성 개선이 지주사의 고민이 됐다.

특히 공격적 투자를 통해 LNG공급망을 늘려왔지만, 정작 마땅한 수요처를 찾기 어려운 점이 위험요소로 지적된다. 시장에선 SK㈜가 목표한 LNG 도입량 중 절반 이상은 국외에서 수요처를 찾아야 할 것으로 예상하고 있다. 현재 법률상 규제로 인해 국내 업체들은 외부로부터 도입한 LNG가스를 직접 보유한 발전소에서 가동하거나, 국외 판매 용도로만 사용할 수 있다.

-

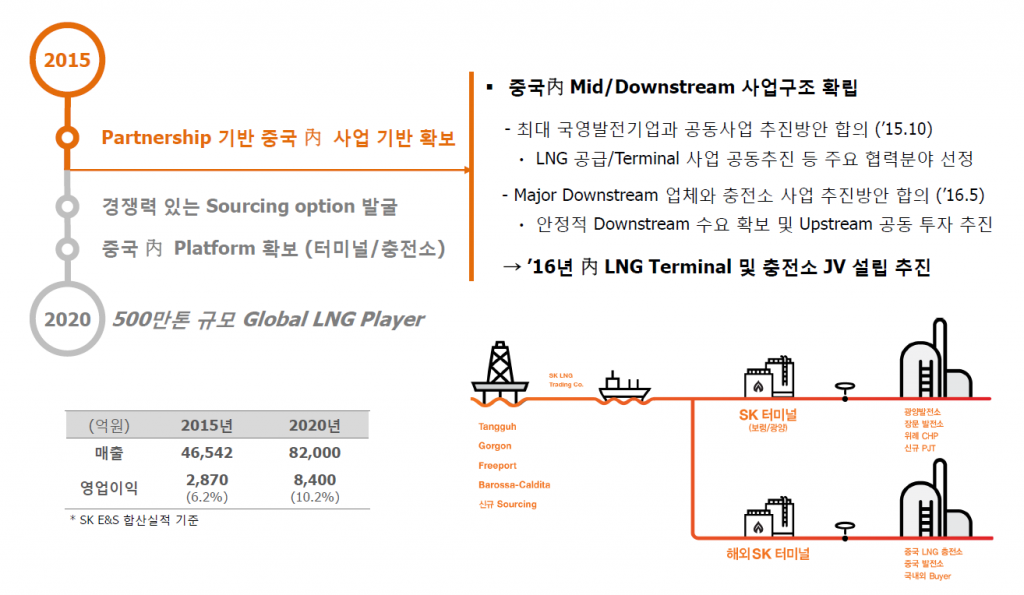

이미지 크게보기

이미지 크게보기- SK㈜ 2016년 IR 자료

이는 SK㈜가 신사업 설명회에서 중국 사업 확대를 통한 LNG 수요처 확보를 적극적으로 발표한 배경으로도 풀이된다. SK E&S가 3대 주주(15.5%)로 지분을 보유한 중국 도시가스 업체 차이나가스홀딩스(CGH)를 통한 확장을 꾀하겠다는 전략을 발표했다. 하지만 지난해 IR 당시 밝힌 중국 LNG터미널 및 충전소 조인트벤처(JV) 설립 연내 추진에도 실패하는 등 어려움을 겪고 있다. SK㈜는 "중국 시장 불확실성으로 지난해까지 성과가 없었지만, 올해 구체적 성과를 목표로 사업을 진행하고 있다"고 설명했다.

향후 전망에 대한 의문도 나오고 있다. 한 국책기관 LPG산업 담당 연구원은 "중국내 도시가스 산업이 확장 중인건 부인할 수 없지만, 수요 이상으로 가스 공급을 맡은 국영 업체들간 경쟁강도도 심해지고 있다"며 "여기에 중앙아시아, 러시아 등 인접국에서 수입하는 물량도 감안할 때, 미국 혹은 국내에서 배를 통해 운송하는 물량의 가격 경쟁력을 확보하긴 어려울 것으로 보인다"고 설명했다.

그룹내 관계자는 "유가 배럴당 100달러 시기에 투자를 결정했던 E&P 사업이 저유가로 가격 경쟁력이 떨어졌고, 국내 발전사업도 크게 개선될 것으로 기대하긴 어려워 SK E&S가 당분간 어려운 시기를 보낼 것 같다"며 "CGH 지분투자 등 중국 사업 확대를 최재원 부회장이 전담해왔는데, 현재 부재한 부분도 영향이 있을 것"이라고 설명했다.

-

[인베스트조선 유료서비스 2017년 01월 13일 07:00 게재]