“은행 대기업 영향력 약화 보여준 상징적 사건”

직접금융 활용 늘고 차입금 활용 필요성은 줄고

대기업 대출 감소세… “큰 의미 부여 어렵다” 의견도

-

LG실트론 경영권 매각으로 'LG'와 'SK'는 윈윈했다. 그러나 실트론에 엮인 우리은행 등 대주단은 사전에 거래정보조차 받지 못하며 배제됐다.

이러다보니 이번 사례는 대기업에 대한 은행들의 영업력 약화를 드러내는 상징적 사건이라는 평가도 제기되고 있다.

지난 23일 SK㈜는 ㈜LG가 보유한 LG실트론 지분 51%를 6200억원에 인수하기로 했다고 밝혔다. LG그룹은 비주력사업을 정리했고, SK그룹은 반도체 사업 수직계열화를 이루며 잇속을 챙겼다.

우리은행 등 대주단(2대 주주, 29.4%)과 KTB PE(3대 주주, 19.1%)는 당혹감을 드러냈다. 미리 귀띔을 받거나 사전 협의가 이뤄지지 않은 상황에서 협상 상대방이 갑자기 바뀔 처지에 놓였기 때문이다.

LG실트론에 투자한 재무적투자자(FI)들은 2007년 지분 49% 인수 후 업황 악화로 회수에 애를 먹었다. 보고펀드의 지분(29.4%)은 인수금융 채무불이행으로 대주단에 담보로 압류됐다.

대주단은 LG그룹으로부터 동반매도권(태그얼롱)이나 기업공개(IPO) 조건을 얻으려 했으나 실익이 없었다. 오릭스가 FI 지분 인수에 나섰을 때도 마찬가지였다. 숱한 제안과 검토가 초기화되길 반복하면서 대주단에선 “LG그룹이 장난을 치는 것 아니냐”, “급한 불만 끄면 두고 보자”는 격앙된 반응이 나오기도 했다.

LG그룹은 결국 은행들의 뜻을 받아들이지 않았다. 사실 LG로서도 그럴 의무도 필요성도 없었기 때문이다. 오히려 오릭스와 협상이 지지부진해진지 오래지 않아 속전속결로 SK그룹과 거래했다. 대주단에 사전 통지는 없었다. 은행이 어렵거나 껄끄러운 존재였다면 하기 어려웠을 결정이다. 은행의 대기업 관리 역량이 약해졌다는 지적도 있다.

투자은행(IB) 업계 관계자는 “몇 년 전만 하더라도 대기업들이 자금줄을 쥔 은행의 눈치를 많이 봐야 했지만 이제는 상황이 달라졌다”며 “LG실트론 M&A는 대기업에 대한 은행들의 영업력과 영향력이 몰락했음을 보여주는 상징적 사건”이라고 말했다.

이러한 사례는 앞으로도 나타날 것이라는 예상도 나온다.

일단 신용도가 우량한 대기업들은 갈수록 직접금융 시장에서의 영향력을 키워가고 있다. 은행이 아니라도 낮은 비용으로 원하는 규모의 자금을 만들어낸다. 은행에 목매거나 눈치를 볼 필요가 없다.

최근엔 경기 변동 심화 및 투자 심리 위축으로 돈을 빌리기 보다는 벌어서 기존 차입금도 줄이려는 경향이 늘고 있다. 신규 설비투자나 M&A에 나서더라도 “보유 현금 많다” 혹은 “채권 찍으면 된다”는 계획을 내놓기 부지기수다.

은행 여신담당자는 “대기업들이 투자를 줄이고 돈을 쌓아 놓고 있는 상황이라 영업하기 쉽지 않아졌다”며 “대기업들이 자금 경색이 와야 은행을 찾아주지 않을까 하는 생각도 든다”고 말했다.

-

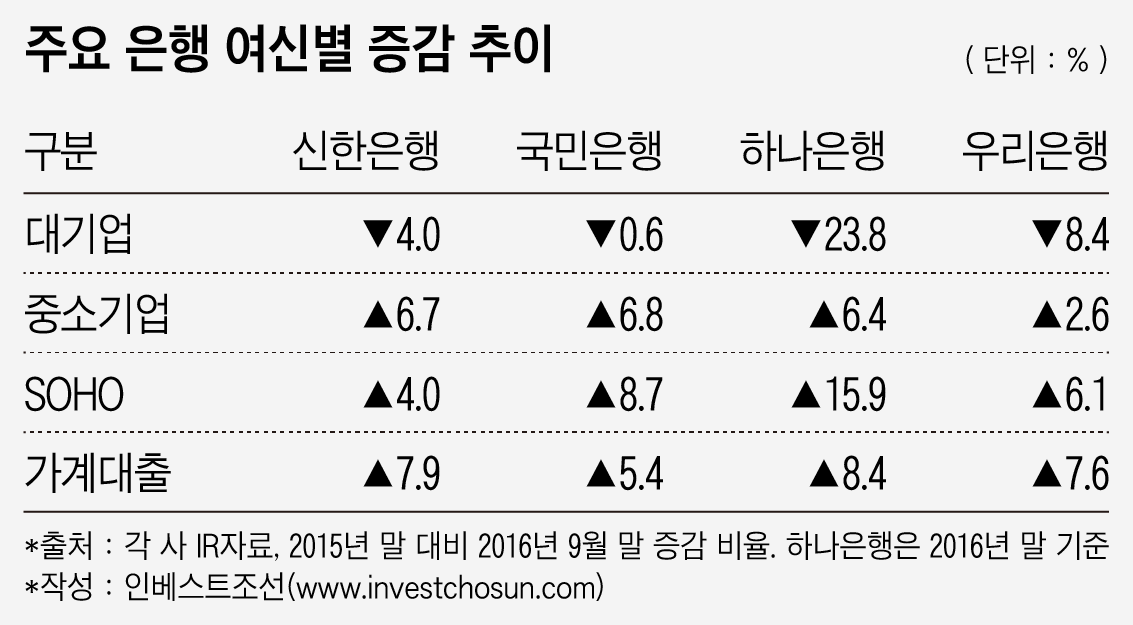

게다가 시중은행들의 대기업 여신 규모도 줄고 있다. KEB하나은행의 대기업 여신은 1년새 24%나 줄었다. 하나-외환 합병에 따른 중복 여신 축소 영향도 있겠지만, 다른 은행들도 연말 대기업 여신이 소폭 줄어들 것으로 예상된다. 앞으로 은행들의 먹거리는 최근 추세처럼 가계대출이나 소호(SOHO)대출, 신용도가 낮은 기업 대출이 될 것이란 전망도 나온다.

물론 최근 대기업-은행간 상황에 대한 과다한 의무부여에 대한 반감도 있다. 시중은행 관계자는 “대기업 여신 감소는 자산 증가에 따른 자본건전성 악화 가능성 및 은행과 금융당국의 우려, 우량 기업에 대한 선별적 대출에 기인한 면도 있었다”며 “은행과 대기업 관계가 예전과 크게 달라질 것으로 보이진 않는다”고 말했다.

다만 그럼에도 불구, 실트론 상황에서는 은행들의 볼멘소리가 이어질 것으로 예상된다. 게다가 은행들이 새 협상 파트너인 SK그룹으로부터 좋은 조건을 받아내기 어려울 것이란 전망도 제기된다. SK가 LG실트론의 가치를 더 올릴 수 있는 주체이긴 하지만 마냥 기다리기에도 부담스럽다는 것. 그렇다고 SK가 지분을 더 매입해야 할 이유도 없고, 경영권이나 확실한 주주간계약도 없는 49% 지분을 사들일 대상도 마땅치 않다는 평가가 지배적이다.

-

[인베스트조선 유료서비스 2017년 01월 30일 09:00 게재]

이미지 크게보기

이미지 크게보기