채권평가이익 감안하면 예상시총 2조원대로 낮아져

ING생명, 향후 금리리스크 노출 가능성 우려

-

상반기 기업공개(IPO)를 앞둔 ING생명보험의 자본이 1년 사이 2조원 가까이 늘었다. 채권 계정을 재분류 하면서 발생한 평가이익이 자본에 반영된 탓이다.

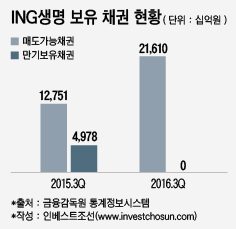

지난해 3분기 ING생명의 자본총계는 5조원이다. 전년 동기 대비 1조8000억원이 증가했다. 2015년 말 5조원에 이르는 만기보유채권을 매도가능채권으로 계정 재분류한데 따른 것이다.

만기보유채권을 매도가능채권으로 계정 재분류를 하면 평가방식이 취득원가에서 시가방식으로 바뀌게 된다. 몇 년간 이어지던 시장금리 하락은 지난해에도 이어졌고, 채권 가격은 상승했다.

ING생명은 매도가능증권의 98%가 채권으로 구성돼 있다. 채권에서 대규모 평가이익이 발생하고 자본항목의 기타포괄이익 증가로 이어졌다. 회사의 기타포괄손익 누계액은 2015년 3분기 9900억원에서 1년 후 2조7600억원이 됐다. 별도의 증자나 자본증권 발행, 이익잉여금 증가에 기대지 않고도 자본 확대 효과를 냈다.

-

보험업계 관계자는 "ING생명은 국고채 장기물 투자에 강점이 있었는데 채권 계정 재분류 및 시장금리 하락 효과로 엄청난 평가이익을 거두게 됐다"며 "MBK파트너스가 회계적인 방법으로 조단위 자본 확충을 이뤄낸 셈"이라고 말했다.

다만 지난해 4분기 시장금리가 급등했던 점을 감안하면 ING생명으로선 작년 실적에선 평가이익 일부를 다시 반납해야 할 것이란 지적도 있다.

보험사 회계 담당자는 "지난해 연말부터 시장금리가 크게 올랐고 미국 금리 및 국내 시장금리가 더 오를 것이란 전망이 많다"며 "금리 리스크에 노출될 경우 채권 평가이익이 줄거나 평가손실이 발생해 자본이 감소할 가능성도 있다"고 말했다.

ING생명이 금리 상승을 우려해 당장 계정 재분류를 하기는 어렵다. 금융당국은 보험사가 계정 재분류를 단행한 이후 3년 동안은 다시 보유채권의 계정을 바꾸도록 하지 못하고 있기 때문이다.

채권계정 재분류 및 금리 변동에 따른 평가손익은 ING생명의 IPO에도 영향을 미칠 것으로 예상된다. 보험사 가치 산정엔 EV(Embedded Value, 내재가치) 평가가 일반적으로 쓰이고 있지만, 금융사다 보니 자본 규모도 도외시 할 수는 없기 때문이다.

ING생명의 자기자본 5조원에 상장 생명보험사 평균 주가순자산비율(PBR)이 적용된다면 3조원의 시가총액을 예상할 수 있다. 그러나 채권 평가이익을 감안한다면 2조원대에 그치게 된다. 일시적인 평가이익 및 자본증가, 그에 따른 기업가치평가 때 논란이 벌어질 것이란 전망도 나온다.

보험사에 투자한 기관 관계자는 "보험산업을 잘 모르는 일반 투자자들은 일시적인 자본 증가로 회사가 좋아졌다는 판단을 할 수 있다”라며 “시장에 착시효과를 줄 수 있다는 오해를 살 여지는 있다"고 말했다.

-

[인베스트조선 유료서비스 2017년 02월 02일 14:47 게재]

이미지 크게보기

이미지 크게보기