보장성보험 판매 많은 빅3 보험사 영향 클 듯

금감원 “건전성 제도 변화에 따른 경영전략 수립 필요”

-

보험사 건전성 규제가 강화된다. 2021년 IFRS17 도입에 맞춰 감독당국이 지급여력(RBC)제도를 개편하는 데 따른 것이다. 예고됐던 규제 강화 방안이 하나 둘씩 현실화 하면서 보험사들의 자본확충 부담도 한층 커질 전망이다.

금융감독원은 지난달 말 건전성 규제 개정을 예고했다. 보험사의 재무건전성을 강화하고 감독기준의 국제적인 정합성을 높이겠다는 취지다. 보험업계에선 유럽의 솔벤시2 수준의 건정성 규제를 요구하는 신지급여력(RBC)제도 도입으로 가기 위한 전 단계 정도로 받아들이고 있다.

금감원 관계자는 “다음달까지 업계 의견을 수렴해 RBC제도를 개선해 나갈 방침이다”고 말했다.

-

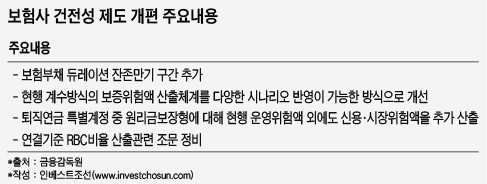

내용을 살펴보면 보험부채에 따른 자본확충 부담이 커졌다. 보험부채의 듀레이션 잔존만기 최장 기간이 기존 20년에서 30년으로 늘었다. 부채 듀레이션과 자산 듀레이션을 매칭하는 보험사로선 이전보다 장기 자산에 투자해야 하는 짐이 더 커졌다. 둘 간의 듀레이션이 일치 하지 않을 경우 보험사들은 더 많은 금리 리스크에 노출됨에 따라 자본을 더 쌓아야 한다.

한 보험사 투자담당자는 “일반적으로 국내 대형사들은 현재 부채듀레이션이 자산듀레이션 보다 길다”며 “그런데 부채듀레이션을 더 길게 하면 미스 매칭 정도가 더 심해지고, 이에 따른 금리리스크는 증대하게 된다”고 말했다.

변액보험에 대한 리스크 규제도 강화한다. 최저보증이 있는 변액보험의 경우 보증위험액 산출체계를 다양한 시나리오를 반영하여 산출하도록 했다.

더불어 퇴직연금 특별계정에 대한 리스크 측정범위를 조정했다. 퇴직연금 특별계정 중 원리금 보장형 상품에 대해서는 현행 운영위험액 외에도 신용·시장위험액을 추가로 산출하게 했다.

현재 예고된 안으로 RBC제도가 바뀌게 된다면 대다수 보험사들의 RBC비율이 하락할 것으로 예상된다. 특히 보장성보험 판매에 주력하고 있는 빅3 보험사들의 영향이 예상된다. 삼성생명의 경우 지난해 3분기 기준 전체 수입보험료에서 보장성보험과 특별계정(변액보험, 퇴직연금 포함)이 차지하는 비중이 각각 37.6%, 34.6%에 이른다. 한화생명과 교보생명도 상황이 이와 별반 다르지 않아 RBC제도 변화에 따른 영향이 클 것으로 예상된다.

보험업계에선 일시에 자본확충 부담이 너무 커질까 우려하고 있다. 지난해 주식보유에 따른 신용리스크를 강화한 데 이어 금리 리스크 부담도 커지면서 일부 보험사들의 RBC비율이 감독당국 권고 기준 이하로 떨어질 수 있다는 우려도 나온다.

이에 대해 금감원은 이전부터 보험사들에 제도 개편을 예고한 바 있고, IFRS17도입 시기가 다가옴에 따라 제도 변화에 속도를 낼 수 밖에 없다는 입장이다.

박진해 금융감독원 리스크관리 팀장은 "회사가 부채 증가에 따른 영향을 구체적으로 파악해서 자본확충 방안을 마련하고, 전산시스템 정비에도 신경써야 한다"면서 "당국의 검사 방향이 리스크 관리에 맞춰져 있는 만큼 경영전략 수립도 이에 맞춰 대대적인 변화가 필요하다"고 말했다.

-

[인베스트조선 유료서비스 2017년 02월 05일 09:00 게재]

이미지 크게보기

이미지 크게보기