개선된 재무여력으로 해외 기업 M&A로 활로 모색

"원료 다각화와 고부가 제품 투자로 방향 잡아야"

M&A 완주 가능성 및 투자 성과 기대감은 여전히 '물음표'

-

국내 대형 석유화학사들이 연초부터 글로벌 인수·합병(M&A) 시장에 속속 뛰어들고 있다. 업황 호조에 따른 재무여력 강화가 일차적 이유지만 그 이면에는 산업의 구조적 리스크에 대한 고민이 깔려 있다는 평가다. 실적을 견인한 유가는 올해부터 상승 조짐을 보이고 있고 내년부터 공급과잉 우려도 해소되지 못했기 때문이다.

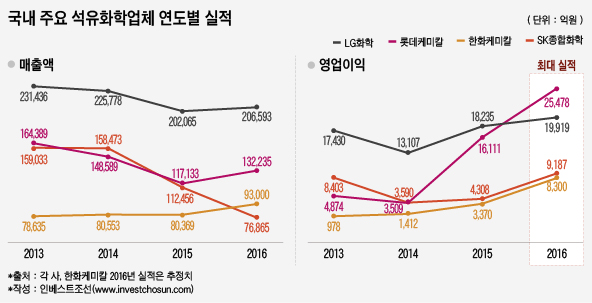

대형 석유화학사들은 지난해 역대 최고 실적을 발표했다. LG화학은 5년 만에 최대 실적인 1조9199억원의 영업이익을 시현했고 롯데케미칼은 사상 최대인 2조5000억원대 영업이익을 거뒀다. SK종합화학 전년 대비 2배 증가한 9187억원의 영업이익을 냈고 한화케미칼도 매출액 9조3000억원, 영업이익 8200억원을 기록할 것으로 추산된다.

해외 M&A 계획도 잇달아 내놨다. 롯데케미칼과 한화토탈이 싱가포르 주롱아로마틱스(JAC) 인수전에 뛰어들었다. SK종합화학은 미국 다우케미칼과 에틸렌 아크릴산(EAA) 사업부 인수 계약을 체결했다. 중국 나프타(NCC) 설비를 가진 상하이 세코(Shanghai Secco) 지분 매입도 추진 중이다.

-

영업현금흐름 개선이 표면적 배경이나 업황이 꺾일 가능성이 짙어졌다는 점이 주된 요인이다.

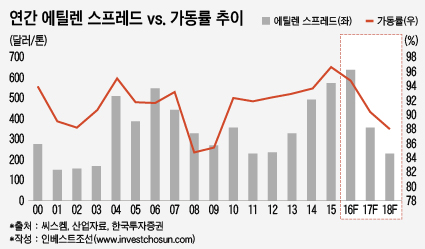

우선 유가 변동성이 커졌다. 석유수출국기구(OPEC)의 감산 합의 등으로 인해 국제 유가는 상승 분위기다. 국내 석유화학 업체들의 호(好)실적은 자체 경쟁력보다 저(低)유가에 기댄 측면이 있다는 점을 감안하면 타격이 만만치 않다. 공급과잉 이슈도 있다. 2018년부터는 미국 셰일가스 기반의 에탄크래커설비(ECC)에서 에틸렌 생산이 본격화 된다. 중국 석탄화학설비(CTO) 가동 여부도 변수다.

한 석유화학업계 관계자는 "과거 2012~2014년 유가가 지금보다 높았을 때는 NCC업체 실적이 대폭 축소됐다가 2015년부터 급속도로 회복됐다"면서 "업황 고점과 저점 간 격차가 커지고 주기가 짧아지는 추세는 앞으로도 강화할 것"이라고 내다봤다. 이어 "유가가 오르면 현재와 같은 실적은 지속 가능성이 없으므로 변동성을 대비하는 능력이 중요해졌다"고 덧붙였다.

-

업황 변화를 대비하는 일환으로 해외 M&A가 주목받게 됐다. 신규 설비 투자 및 고부가 제품 연구·개발(R&D)은 상당한 시간이 걸린다는 단점이 있다. 국내에서는 설비 증설뿐 아니라 투자 대상도 제한적이다.

원료 다양화와 고부가 가치 제품 등 다운스트림(Downstream) 강화를 위한 M&A는 늘어날 것이란 관측이다. 취약점도 보완할 수 있다. 롯데케미칼과 SK종합화학이 이런 흐름의 투자에 적극적으로 나서기 시작했다. 과거 호황기 때 '규모의 경제'를 꾀하던 것과는 대비되는 모습이다. 막강한 수요처였던 중국이 석유화학제품 자급률을 끌어 올리면서 단순 설비 증설은 무의미해졌다.

다만 시장에서는 글로벌 M&A의 성사 가능성에 대해 물음표를 던지고 있다. 특히 거래 가격 부문에서 대형 해외업체를 압도하기엔 현실적 어려움이 많다는 점이 걸림돌로 꼽힌다. 조(兆)단위에 육박하는 M&A에선 완주가 힘들 것이란 관측이 지배적이다. 실제 한화그룹은 작년 미국 자동차 소재기업 컨티넨탈 스트럭처럴 플라틱스(CSP) 인수전에서 해외 후보들의 공격적인 가격 제시에 밀린 전례가 있다. 롯데케미칼은 그룹 지배구조 개편 이슈가 시급하다는 점이 걸림돌이다.

고부가제품 역시 투자 규모가 만만치 않다. 투자 대비 수익성도 불안정한 데다 각 제품 별 시장 규모도 작다. LG화학을 제외한 국내 대부분 석유화학 회사들이 그간 고부가 사업 투자를 미뤄온 원인이기도 하다.

해외 대형 석유화학 회사들에 비해 투자가 늦은 감이 있다는 지적도 따른다. 세계 시장에선 오래 전부터 경쟁력을 갖추기 위한 사업구조 재편이 이어져왔다. 유럽과 일본 등에선 기업들이 설비 대형화보다는 고부가제품 개발에 집중하는 식의 조정이 한창이다. 기초소재 사업을 벗어나 농업화학과 바이오 산업까지 보폭도 넓어졌다.

다른 관계자는 "미국과 유럽 등 선진국 중심으로 고부가 제품 R&D가 집중됐는데 국내는 투자 규모 대비 시장이 좁아 투자를 꺼려했다"면서 "해외 기업과 격차를 좁히는 데 가장 큰 한계점으로 작용하고 있다"고 전했다. 이어 "좋은 M&A 기회가 국내 기업까지 올 수 있을 지도 확신할 수도 없다"면서 "경쟁국가로 부상한 중국도 부가가치 있는 제품 투자로 옮겨가는 움직임이 있다는 점도 고려해야 한다"고 했다.

-

[인베스트조선 유료서비스 2017년 02월 08일 09:09 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기