탱커선 업황도 부정적…유상증자 규모도 불충분

-

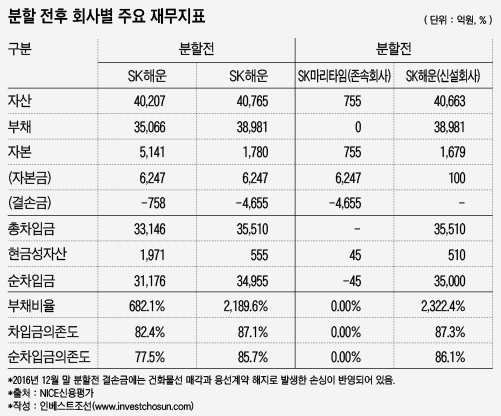

SK해운이 사업 구조조정 계획을 내놨지만 차입금 부담이 완전히 해소되지 않을 것이란 분석이 나왔다. 손실을 야기한 벌크선 사업을 정리한 점은 긍정적이나 탱커선 부문 업황이 부정적인 데다 유상증자 규모도 부족하다는 의견이다.

NICE신용평가는 28일 마켓 코멘트를 통해 SK해운(A-/부정적)의 사업 분할이 신용도에 미치는 영향이 제한적이라고 평가했다.

SK해운이 분할 신설회사이지만 분할 전과 매출 구성 및 영업자산에 변화가 없는 점을 근거로 들었다. 부실자산을 제외한 전용선 및 벙커링 사업은 그대로 남는다.

-

벌크선 매각 및 장기용선 계약 해지에 따른 손실 여파가 충분히 해결될 수 없다고 지적했다. 작년 말 정리한 선박의 매각손실 및 용선해지 위약금은 총 3680억원으로 집계됐다. 비경상적 손실임을 감안하더라도 회사의 상각전영업이익(EBITDA) 대비 총차입금 배수가 18배로 높은 수준이다. 결손금을 전부 존속회사(SK마리타임)에 넘겨도 작년 말 기준 부채비율은 2000%를 상회한다.

남은 사업 중 탱커선 부문산업 전망이 불확실하다는 점도 부정적 요인으로 지목됐다. 지난해 437억원을 기록한 탱커선 부문 업황은 최근 선복량 증가로 인해 수익성 저하가 예상되는 상황이다.

신규 자본확충 효과도 미미하다는 지적이다. 차입금이 1700억원으로 줄어들지만 선박 매각과 2200억원의 유상증자로는 재무부담을 개선하기엔 역부족이라는 설명이다. 전체 유증 규모는 3800억원이지만 기존 재무적 투자자 투자금 상환에 1600억원이 쓰인다.

NICE신평은 "벌크선 사업 축소는 영업수익성에 긍정적이지만 탱커선 업황이 저하될 전망이라 영업수익성이 큰 폭으로 제고되기 어렵다"면서 "자금창출규모 대비 과중한 수준의 차입금부담이 이어질 것"이라고 내다봤다.

한국신용평가 역시 스페셜 코멘트를 통해 SK해운(A-/안정적)이 SK㈜ 또는 신규 투자자 등의 자본확충 방안이 중요하다고 분석했다. 선대 구조조정 과정에서 대규모 손실을 인식했고 탱커선 시황 악화 등으로 자본여력이 고갈됐기 때문이다.

단기성 차입금이 연결기준 약 1조5000억원에 달해 유동성 관리 부담도 내재돼 있다. 이미 발주한 장기운송계약 선박 9척 중 6척이 올해 인도될 예정이라 차입금이 늘어날 가능성도 있다.

한신평은 "SK해운은 선박 매각 및 반선으로 안정적 현금흐름 창출이 기대된다"면서도 "대주주 또는 FI 등의 자본확충 없이는 열위한 재무안정성이 지속될 수 있다"고 평가했다.

NICE신평과 한신평은 구조조정 이후 영업실적 추이와 자본확충 및 분할 과정을 중점 모니터링할 방침이라고 밝혔다.

-

[인베스트조선 유료서비스 2017년 02월 28일 19:05 게재]

이미지 크게보기

이미지 크게보기