인수 후에도 웨스턴디지털과 지난한 협상 걸림돌

-

도시바의 반도체 분할 자회사 '도시바메모리(가칭)'의 윤곽이 처음으로 공개됐다. 업계 예상 대비 보유 자산 규모가 절반 수준에 그치다 보니, 인수 후보들의 가격 산정에도 논란이 일 것이란 분석이 나오고 있다. 특히 도시바의 주요 설비(Fabrication;Fab) 지분 절반을 이미 보유한 웨스턴디지털(WD)과의 주주간 계약 여부에도 인수 업체들의 관심이 쏠리고 있다.

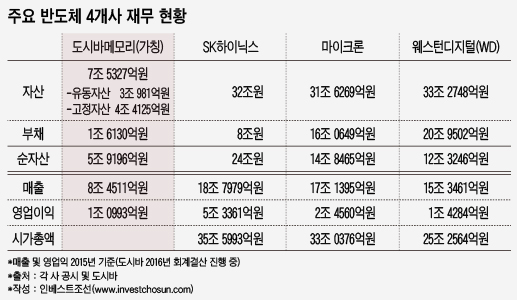

도시바는 이달 초 SK하이닉스를 포함 잠재 인수 후보들에게 '도시바메모리' 투자 안내서를 배포했다. 이 과정에서 분사 예정인 반도체사업부의 재무 현황을 일부 공개했다. 인베스트조선이 입수한 이 자료에 따르면 도시바메모리의 순자산 규모는 약 6조원 수준으로 밝혀졌다.

-

경쟁 반도체 3사(SK하이닉스, 마이크론, WD)의 자산 규모가 평균 30조원대인데 반해 도시바메모리의 자산은 7조5000억원 수준에 그쳤다. 도시바메모리가 보유한 낸드 설비가 반영된 고정자산 규모는 4조4000억원 수준이다. 매출 규모 역시 경쟁사 절반 수준에 그치고 있다. 다만 SK하이닉스와 마이크론이 D램과 낸드를 함께 생산하는 점을 감안하면 낸드만 전담 생산하는 도시바메모리의 가치 평가 기준으로 삼기에는 부적절하다는 반론도 있다.

한 반도체업계 관계자는 “그간 도시바 본사의 재무제표에는 주력 사업인 원자력 부분의 유형자산 가치가 과대 반영돼 반도체 설비의 자산 가치를 따로 분리해 평가하긴 어려웠다”라며 “지분 100% 매각가로 언급되는 26조원은 도시바메모리의 전체 낸드 공장을 포함한 유형자산 가치가 10조~15조원은 돼야 말이 되는데 투자 안내서만 보면 이해하기 어려운 수준”이라고 설명했다.

주요 핵심 설비가 합작사(JV)형태로 미국 샌디스크, 지금의 WD와의 공동투자 결과물이다 보니, 현재 점유율과 시장에 끼치는 영향력에 비해 매출과 자산 규모가 시장 예상을 밑돌 것이라는 분석도 나온다. 도시바의 낸드 생산 설비가 모여있는 '욧카이치' 공장은 총 6개 설비(Fab 6은 착공 중)로 구성돼 있다. 이 중 주요 제품이 양산 중인 3~5 공장은 모두 WD와 공동으로 보유하고 있다. 향후 다른 후보가 자산을 인수하게 되면 WD와의 계약 조항이 가격 산정에 변수가 될 전망이다.

도시바 입장에선 대규모 투자 부담을 줄이고, 독자적인 설비를 갖추지 않은 WD 입장에선 도시바의 설비를 임차하는 형식의 독특한 협력 구조를 이어왔다. 공장 및 토지 등 유형자산과 운용 인력은 도시바 소유이지만, 내부 반도체 전공정 설비 투자는 도시바와 WD가 각각 50.1 대 49.9 비율로 투자했다. 각 설비마다 별도 JV를 설립(플래시 파트너스, 플래시 얼라이언스, 플래시 포워드)했고, 이후 산출물도 양 사가 절반씩 나눠 분배하는 계약을 맺기도 했다.

거래에 정통한 관계자는 "현재 예비입찰을 앞두고 있어 양사의 권리 관계를 정확하게 파악하기 어렵다"라며 "향후 실사가 시작되면 WD와 도시바 양사간 주주간 계약을 면밀히 살펴볼 계획”이라고 설명했다.

-

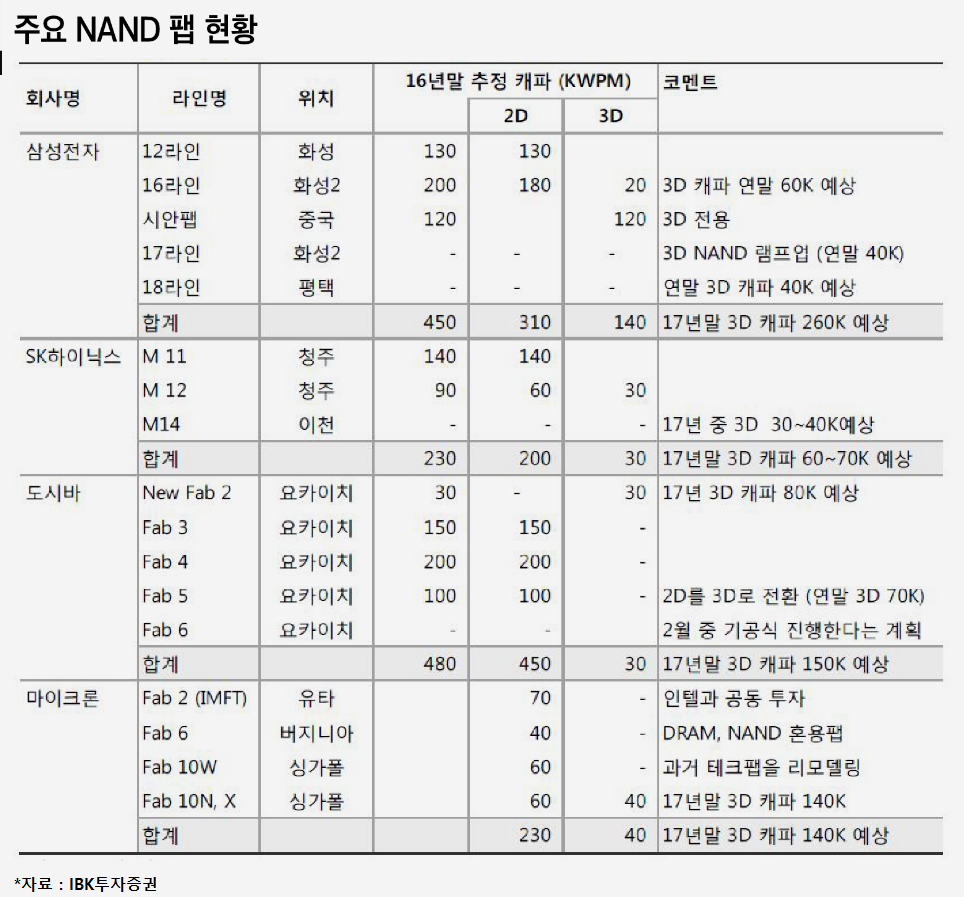

인수 이후 대규모 투자 부담도 앞두고 있다. 현재 도시바의 낸드 설비 중 3D낸드 설비 비중은 전체의 8분의 1 수준에 그친다. 반도체 업체의 숙제는 수평식 2D낸드를, 보다 효율적으로 자료를 처리할 수 있는 적층식 3D낸드로 대체하는 데 있다. 현재 2D낸드의 가격 경쟁력을 대체할 만한 기술로 꼽히는 64단 3D낸드는 삼성전자가 세계에서 독점 양산하고 있다. 후발 주자인 도시바도 WD와 함께 3년간 총 17조원을 투자해 설비 절반을 3D낸드로 대체하겠다는 청사진을 지난해 밝히기도 했다

결국 인수자 입장에선 대규모 돈을 투입해 인수하더라도 투자 부담은 고스란히 남아 있는 셈이다. 여기에 더해 계획대로 투자해 3D낸드 전환할 경우 공급량 증가로 판가 하락의 위험도 예고돼 있다. 기존 3D낸드를 사실상 독점 양산하고 있는 삼성전자의 견제가 있을 것이란 의견도 일부에선 나온다.

한 금융권 관계자는 "각 후보들의 인수 의지, 향후 경쟁 구도 전망에 따라 가치 평가가 확연히 달라지겠지만, 100% 지분 기준으로도 적정가치는 10조원대 정도면 충분하다는 생각이 든다"라며 “티저 레터를 수령한 각 후보들도 현재 거론되는 ‘26조원’ 수준은 어려울 것으로 파악할 것으로 전망된다”고 설명했다.

-

[인베스트조선 유료서비스 2017년 03월 16일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기