추가 하락 막으려면 주식 등 고위험자산 투자 어려워

"이러다간 채권 투자만 해야 할 판국"

-

보험사들이 자산운용에 어려움을 호소하고 있다. 지급여력(RBC)비율이 떨어지면서 리스크 관리가 더욱 중요해 졌기 때문이다. 저금리 상황 극복을 위해 해외·대체투자 등에 적극적으로 나서던 투자기조에도 변화가 예상된다. 특히 자본여력이 없는 보험사들의 어려움은 더욱 커질 것이란 관측이다.

지난해 연말을 기점으로 국내 보험사들의 RBC비율은 말 그대로 '급락'했다. 자본여력이 가장 우수하다는 삼성생명의 경우 지난해 연말 RBC비율은 306%로 지난해 3분기 388% 대비 80%포인트이상 급락했다. 300%에 가까웠던 '빅3' 생보사 한화생명 역시 지난 연말 200%대로 뚝 떨어졌다. 메리츠화재를 비롯해 상당수 손해보험사들이 200% 미만의 RBC비율을 내놨다.

장기 금리 상승으로 채권평가이익이 줄어든데다, 금융당국이 자본건전성 규제를 강화하고 있는 까닭이다.

문제는 이게 끝이 아니라는 점이다. 감독당국은 앞으로 부채듀레이션의 잔존 만기를 기존에는 최장 20년에서 30년으로 늘린다는 방침이다. 이럴 경우 RBC비율에 미치는 영향이 상당할 것으로 예상된다. 일부 보험사의 경우 RBC비율이 감독당국의 권고 수준인 100% 수준까지 하락할 것이란 전망이 나오고 있다.

당장 RBC비율 관리가 발등에 떨어진 불이 된 형국이다. 보험사들은 활발히 자본확충에 나서고 있지만, 떨어지는 RBC비율을 높이기에는 한계가 있다. 대다수 보험사들이 대주주의 지원을 받기 힘든데다, 후순위채·신종자본증권 발행만으론 RBC비율을 높이기에는 역부족인 상황이다. 보험사들은 가능한 모든 수단을 동원해도 딱히 RBC비율을 높일 방안이 없다고 토로하고 있다.

이는 자산운용 전략에도 큰 영향을 미친다. RBC비율 하락은 주식 및 대체투자에 공격적으로 나설 수 있는 '여유'를 크게 줄인다. 주식 및 대체투자는 투자위험이 국공채 등 안전자산에 비해 높기 때문에, RBC비율 하락에 미치는 영향도 크기 때문이다.

한 보험사 자산운용 담당자는 “부동산 등 대체투자의 경우 RBC비율에 반영되는 위험계수가 국공채 보다 높기 때문에 RBC비율이 감독원 권고 수준인 보험사들은 이전보다 투자에 나서기 힘들 것으로 보인다”라고 말했다.

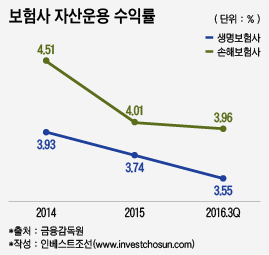

보험사의 수익성은 갈수록 줄어들고 있다. 지난해 국내 보험사 자기자본순이익률(ROE)는 6.43%로 전년대비 0.6%포인트 떨어졌다. 운용자산수익률 감소폭은 더욱 크다. 생보사의 경우 2014년 4.51%이던 수익률이 지난해 3.96%로 뚝 떨어졌다. 손보사 역시 같은 기간 3.93%에서 3.55%로 급락했다.

-

운용자산수익률이 떨어지며 수익성이 줄어들고 역마진 위협은 커져만 가는데, 막상 수익률이 높은 투자는 RBC비율 하락 때문에 엄두를 내지 못하게 된 것이다.

2021년 IFRS17 전면 도입에 앞서 솔벤시2(Solvency 2) 수준의 건전성 제도가 시행될 경우, 주식 등 지분증권 보유에 따른 RBC비율 영향은 더욱 커질 전망이다. 기존에 가지고 있던 지분투자도 정리해야 할 판이란 설명이다.

한 보험사 리스크 담당자는 "삼성생명처럼 계열사 주식을 보유한 보험사들은 쉽사리 주식보유 규모를 줄일 수 없겠지만, 다른 보험사들은 주식보유 규모를 줄일 것으로 보인다"며 "채권 투자만 해야 할 판국"이라고 말했다.

이런 상황이 계속될 경우 업계 구조조정으로 이어질 수 있다는 관측도 나오고 있다. 금리 상승기라고는 하나 당장 저금리 상황이 해소되기는 힘든데다, 자본여력이 없는 보험사들은 자산운용 제약이 더욱 커지기 때문이다.

한 보험업계 관계자는 "결국 자본여력이 없는 보험사들은 두 손을 들고 나갈 수 밖에 없는 상황에 처할 것"이라고 말했다.

-

[인베스트조선 유료서비스 2017년 03월 19일 09:00 게재]

이미지 크게보기

이미지 크게보기