'리니지2 연매출 1.5兆' 전망 의거해 '합리적 공모가' 평가

"모바일 시장 변동성 커...성장에 과도한 기대는 우려"

-

넷마블게임즈가 상장에 성공하면 시가총액 면에서 전 세계 다섯손가락 안에 드는 게임회사로 우뚝 서게 된다. 증권가에서 내놓은 올해 예상 실적치만 보면 현재 공모가가 납득할만한 수준이란 분석도 나온다.

다만 넷마블의 이 같은 실적 예상치 역시 '장밋빛 전망' 위에 근거하고 있다는 지적이다. 넷마블의 성장성은 인정하지만, 이 같은 급성장을 얼마나 지속할 수 있을지도 지켜봐야 한다는 평가다.

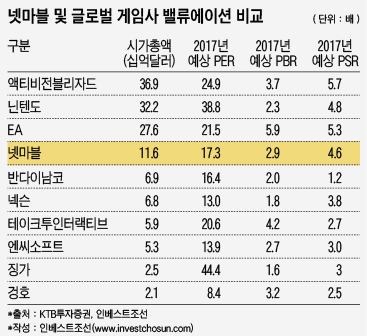

시가총액이 10조원이 넘어가는 게임사는 글로벌 시장에서도 손에 꼽을 정도로 적다. 특히 퍼블리싱(유통) 중심의 거대 IT기업인 텐센트 등을 제외하고 게임개발에 뿌리를 두고 있는 회사만 따지면 다섯손가락 안쪽으로 줄어든다. 스타크래프트로 친숙한 액티비전블리자드나 스포츠 게임의 강자 일렉트로닉아츠(EA), 일본 최대 게임기업 닌텐도의 시총이 10조원을 넘는다.

넷마블이 현재 공모가대로 상장하면 시가총액 13조원(116억달러)으로 이들과 어깨를 나란히 하게 된다. 덩치 면에서 국내 넥슨·엔씨소프트는 물론, GTA시리즈로 유명한 테이크투인터랙티브나 일본 전통의 강호 반다이남코를 훌쩍 뛰어넘는다.

2013년까지만해도 넷마블게임즈(구 CJ게임즈 실적 기준)는 대규모 적자를 내던 회사였다. 불과 3년3개월만에 글로벌 최상위 게임사들과 경쟁할 수 있을 정도로 성장한 것이다.

남은 이슈는 넷마블이 길게는 수십년간 게임시장에서 입지를 다지고 연간 5조~7조원의 매출을 기록하고 있는 글로벌 게임사들과 비슷한 수준의 대우를 받는 것이 타당하느냐다.

국내 상당수 증권사 리서치센터에서는 지난해 실적 기준 주가순이익비율(PER)이 최대 58.1배에 달하는 넷마블의 공모가를 '합리적인 수준'이라고 평가하고 있다.

근거는 역시 성장성이다. 지난 3년간 넷마블의 연평균 매출액 성장률은 124.08%에 달한다. 올해에도 이 같은 성장을 이어가 매출액 3조원, 당기순이익 8000억원 달성이 가능하다는 것이다. 순이익 8000억원에 국내외 주요 게임사들의 2017년 예상 평균 PER 배수(17~18배)를 곱하면 13조원 안팎의 기업가치가 산출된다.

이대로만 실적이 나온다면 넷마블은 연간 100% 수준의 매출 성장을 지속하면서도, PER 등 가치평가척도 면에선 글로벌 경쟁사 대비 저평가된 '글로벌 핫 플레이어'가 된다.

다만 이 같은 실적 전망치엔 한 가지 '전제조건'이 있다. 올해 리니지2레볼루션이 국내에서만 1조2000억~1조5000억원 이상의 매출을 내주고, 최근 인수를 마무리지은 미국 카밤스튜디오가 3000억~4000억원의 안정적인 실적을 내줘야 한다. '지금 잘 되는 게임이 올해 내내 잘 될 것이고, 새로 내놓는 게임도 잘될 것이다'라는 '희망'에 근거하고 있는 것이다.

리니지2레볼루션은 최근에도 하루에 50억원 안팎의 매출을 내고 있는 것으로 전해졌다. 올해 내내 비슷한 페이스를 유지한다면 넷마블이 올해 이 같은 전망치를 실제로 구현할 가능성도 충분하다.

다만 모바일 시장은 변동성이 크다는 점이 변수다. 지난해 7월 전 세계에서 흥행몰이에 성공한 '포켓몬고'의 경우에도 하루 최대 1800만달러(약 200억원)에 달하던 일간 매출이 7개월이 지난 지금은 10분의 1인 150만~200만달러(약 20억원) 수준으로 줄어든 상태다.

한 증권사 관계자는 "넷마블의 공모가엔 급성장을 당분간 지속할 거란 희망이 포함된 것 같다"며 "모바일 게임 시장은 업데이트 하나에 따라, 경쟁작 출시 일정에 따라 언제 어떻게 변할지 모른다는 점에서 과도한 기대는 다소 우려스럽다"고 말했다.

-

[인베스트조선 유료서비스 2017년 03월 22일 15:43 게재]

이미지 크게보기

이미지 크게보기