지주사 전환 과정에서도 자금 필요

"정유업계 호황인 지금이 오일뱅크 상장 적기"

-

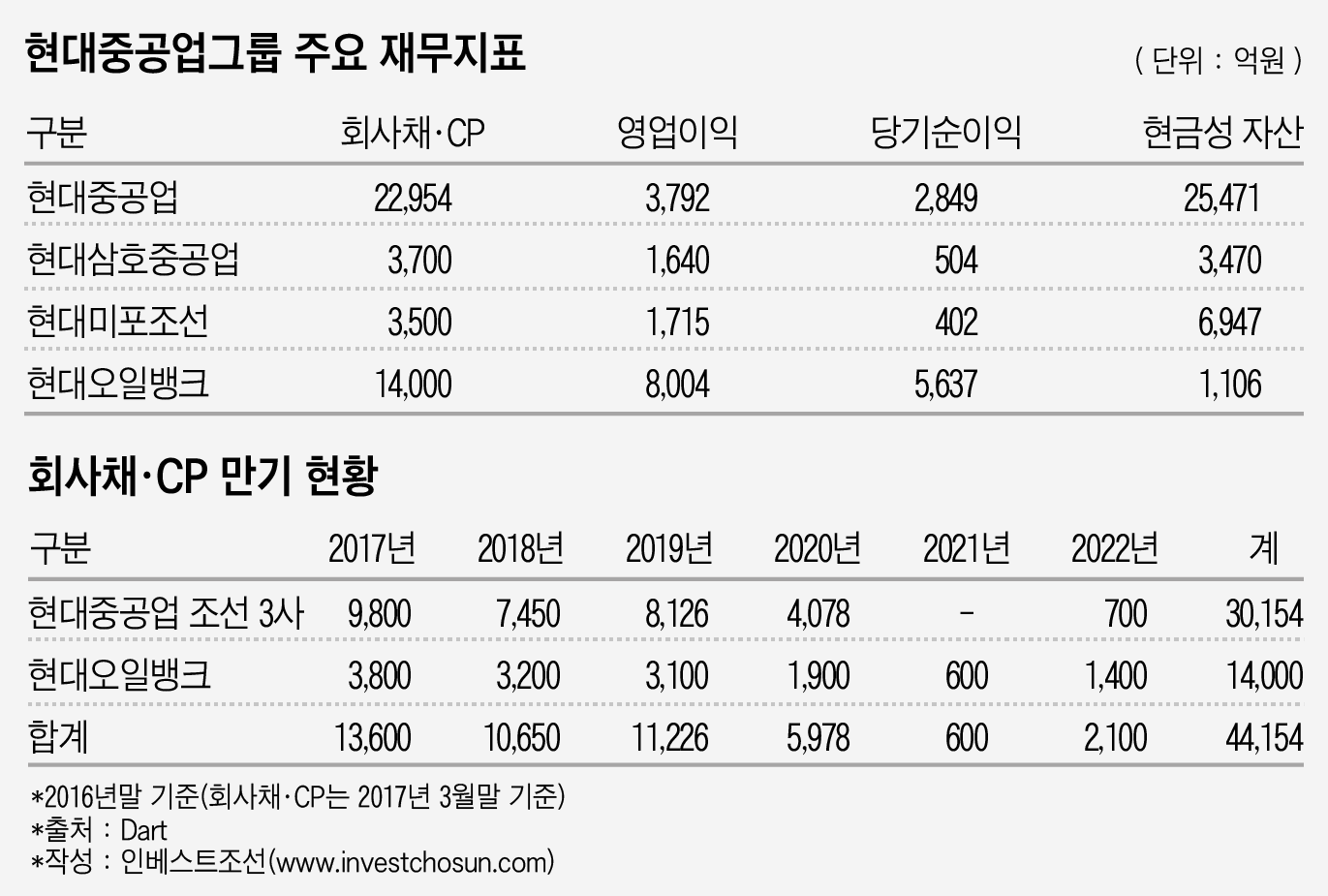

현대중공업의 현대오일뱅크 활용법이 다시 관심사로 떠올랐다. 현대중공업은 주력사업인 조선업이 수주절벽에 직면하며 수익성 개선이 어려운 상황이다. 만기가 돌아오는 차입금을 상환해야 하는데다가 지주회사 전환에 따른 재원 마련도 필요하다. 현재로선 자체자금으로 충당하기 쉽지 않아 보인다. 결국 그룹의 알짜자산인 현대오일뱅크를 어떤 방식으로든 활용할 여지가 더 커졌다는 평가다.

현재 현대중공업그룹(하이투자증권 제외)의 회사채와 기업어음(CP) 발행잔액은 약 5조원이 넘는다. 재무적 여력이 비교적 탄탄하고 실적도 좋은 현대오일뱅크는 차입금 상환이 크게 어려워 보이지 않는다. 문제는 조선사다. 신종자본증권을 제외한 현대중공업과 현대삼호중공업, 현대미포조선 등 조선 3사가 보유한 회사채 및 CP 발행잔액은 3조원이고 이중 9800억원을 올해 갚아야 한다. 2018년과 2019년에는 각각 7500억원, 8000억원 이상의 만기가 돌아온다.

-

현대중공업 계열사에 대한 국내 신용평가사들의 신용등급 강등이 이뤄졌고, 조선업에 대한 시장의 우려가 해소되지 않았기 때문에 차환 발행을 장담하기 어려운 상황이다. 2016년말 기준 그룹 내 조선 3사가 보유한 현금자산은 약 3조6000억원이다. 3년간 현금 상환이 가능한 유동성을 확보하고 있지만 조선사들의 영업환경 개선이 어려워 현실성이 떨어진다.

현대중공업은 지난해 3년만에 흑자전환에 성공했지만 수주잔고는 3년 전에 비해 절반 수준인 20조원대로 떨어졌다. 주요 선종의 선가가 하락하고 주요 원재료인 강재의 가격상승 가능성은 여전히 남아있다. 건조물량이 줄어들면서 고정비에 대한 부담은 늘고 있다.

현대중공업은 지주회사 전환도 추진 중이다. 2년 내 모든 작업을 마무리 지어야 한다. 이 과정에서 재원 마련이 필요하다. 현대로보틱스가 지주회사 요건을 갖추기 위해 상장된 자회사 지분율을 끌어올려야 한다. 현대삼호중공업이 보유한 현대미포조선의 지분정리도 필요하다. 시장에선 지주회사 전환과정에 적게는 2000억원, 많게는 수조원의 자금이 필요할 것으로 보고 있다. 현대로보틱스가 보유한 현금성 자산은 약 3500억원에 불과하다.

상황이 이렇다보니 시장에서 가능성만 제기되던 현대오일뱅크 지분활용법이 현실화할 개연성은 더 커졌다. 기업공개(IPO)부터 프리IPO, 일부 지분 매각 등 다양한 방법이 거론되고 있다. 실제로 현재 외국계 투자은행(IB) 한 곳은 현대중공업그룹의 재무구조 개선 및 사업구조 재편을 위한 전략을 수립 중이고 현대오일뱅크 활용법 역시 고민 중인 것으로 알려졌다.

현대오일뱅크의 지분을 활용하기엔 지금이 '적기'라는 평가도 나온다. 정유·석화 업계의 호황이 그리 길지 않다는 전망을 종합해 보면 현 시점에서 가장 높은 가치를 받을 수 있다는 의견이다. 최근 싱가포르 석유화학기업 주롱아로마틱스(JAC) 매각에서 국내업체들이 공격적으로 인수에 나서지 못한 것 역시 업계 호황이 3년밖에 남지 않았다는 전망을 뒷받침 한다.

현대중공업에 정통한 한 관계자는 "현대중공업그룹이 사업부 분할을 통해 재무구조가 다소 개선됐다고 하지만 향후 수년간 버틸 수 있는 실탄(현금)이 마련돼 있는 것과는 별개의 문제"라며 "현대중공업의 알짜자산인 오일뱅크 지분을 활용한 방안이 현실화할 가능성이 높아지고 있는 것으로 보인다"고 말했다.

-

[인베스트조선 유료서비스 2017년 04월 06일 17:20 게재]

이미지 크게보기

이미지 크게보기