산은 등 정책금융기관은 '논외'

구조조정서 PEF 활용은 미봉책

-

수십조원의 자금이 투입된 대우조선해양이 살아날 기미가 보이지 않고 있다. 자금을 더 붓느냐, 마느냐를 놓고 국책은행과 사채권자 간의 갑론을박만 진행 중이다. 이번 사태를 계기로 지난 1998년 외환 위기 이후 보편화한 '채권단을 통한 기업 구조조정' 모델이 더 이상 유효하지 않다는 반성이 제기됐다.

금융당국도 이를 인식, 시장이 주도하는 구조조정 방안을 내놓겠다는 입장이다. 하지만 여전히 근본적 대책에서 벗어나 있고 책임 회피에만 급급한 모습이란 지적들이 많다.

-

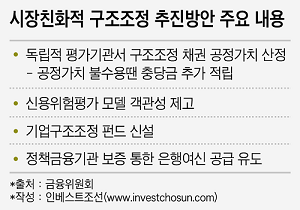

금융위원회는 이달 중순 ‘시장 친화적 구조조정 방안’을 발표할 계획이다. 한계에 봉착한 채권 금융기관 중심의 구조조정 방식을 대체, 기업 구조조정 체계를 상시적이고 시장 친화적인 방식으로 바꾸겠다는 의도다. 하지만 세부안 면면을 살펴보면 실제 효과를 발휘할 가능성이 낮다는 평가다.

우선 독립적인 평가기관을 통해 구조조정 채권 공정가치를 산정한다는 인식부터 논란이다. 당장 은행권은 독립적 평가기관이 내린 구조조정 채권의 공정가치를 수용하지 않을 경우 해당 채권에 대한 충당금을 추가로 쌓아야 한다. 구조조정 채권에 대한 접근이 보수적으로 바뀔 수밖에 없다. 게다가 신용위험평가의 객관성 제고 과정에서 평가 모델이 획일화할 수 있다는 점도 불만이다.

은행권 관계자는 “관(官)이 정한 평가기관이 구조조정 채권의 가격을 정하고, 모든 은행들이 동일한 신용위험평가 모델을 갖게 하는 것이 과연 시장친화적인지 의문”이라며 “당국의 방안대로라면 은행들의 차별화는 어려워지고, 기업들의 자금 조달 문은 더 좁아질 우려가 있다”고 전했다.

구조조정 과정에서 사모펀드(PEF)를 활용하겠다는 방책도 해묵은 미봉책으로 평가 받는다. PEF가 채권금융기관에서 부실기업 채권을 인수해 경영 정상화를 꾀하고 채권을 비싼 값에 팔아 이익을 출자자들에게 나눠주라는 단순 발상인 셈인데 '이윤 추구'가 목표인 펀드의 성격을 무시한 정책이라는 지적이다.

PEF업계 관계자는 “PEF 시장의 활성화를 유도하겠다면서 여러 규제에 발목이 잡혀있는 PEF들이 구조조정 시장에서 활약하라고 하는 것은 어불성설”이라며 “자칫 PEF가 금융당국과 정책금융기관, 채권은행들이 처리하지 못하는 ‘정크’만 떠안는 역할을 할 수 있다”고 전했다.

정부 스스로 책임질 것은 없는지 반성부터 해야 한다는 지적도 많다. 이번 구조조정 방안에서 핵심이 돼야 할 산업은행과 수출입은행, 예금보험공사, 자산관리공사 등 정책금융기관들의 역할에 대한 논의는 빠져 있다.

금융업계 관계자는 “앞서 산업은행은 STX조선해양도 살릴 것처럼 하다가 결국 법정관리로 보냈고 대우조선도 그 전철을 밟고 있다”며 “실상 한국 시장에서 구조조정 1인자는 산업은행인데 정책금융기관이라는 이유로 이를 빼고 얘기하는 것은 말이 안된다”라고 꼬집었다.

다른 관계자는 “당사자이자 책임을 져야 할 산업은행이 구조조정에 대해 아무런 입장을 내놓지 않자 금융위가 대변인 역할을 자처하고 있다”며 “시장이 구조조정 방안에 냉담한 반응을 보이는 것은 정부가 공정성을 갖지 못했다고 판단하기 때문”이라고 전했다.

시장친화적이라는 구호 아래에서 정부가 할 일은 시장의 기둥을 지탱하는 역할이다. 정부 기관들의 행태와 각종 법규는 시장 참여자들이 자유롭게 가격을 책정할 수 있는 기반을 마련해 줘야 한다는 것이다. 정부가 ‘시장’의 의미를 잘 이해 못하는 것 아니냐는 얘기가 나오는 배경이기도 하다.

근본적으로는 정부의 구조조정 방안이 산업 전반에 대한 ‘큰 그림’을 제시하지 못하면서 구조조정의 책임을 시장에만 전가시키려고 한다는 점이 문제다. 결국 '정책'이라고 포장했지만 책임회피를 위한 방편에 불과하다는 것이다.

이웃 일본의 경우 '잃어버린 20년'을 보내면서 기업 구조조정을 위해 시장 메커니즘을 활용했다. 일본에서 14개 관민펀드가 설립됐는데 시작 단계에서부터 산업 전반을 어떻게 육성 또는 조정할 것이냐는 ‘큰 그림’을 그리고 시작했다. 사업재생, 연구개발, 지역진흥, 해외진출 촉진 등 펀드 각각의 정책목표가 있지만 ‘일본 경제성장과 고용에 기여’라는 목표를 맨 앞에 세웠다.

하지만 국내에서는 누구도 나서 컨트롤 타워 역할을 하지 못하고 있다. 감독기관, 정책금융기관 관계자들 모두 이른바 '공무원 마인드'에 치우쳐 본인이 책임질 일만 피하려 하는 상황이다.

이번 금융위 주도의 구조조정 방안은 또 다시 알맹이 없는 재무 구조조정 수준에 그칠 것으로 전망된다. 4차 산업혁명에 대비한 산업 구조조정 전반에 대한 고려가 보이지 않는다. 또 기획재정부, 산업자원통상부, 고용노동부 등 관련 행정 부처들이 모두 참여한 논의는 아예 빠졌다는 지적도 적지 않다. 결국 또 한번의 전시행정에 그칠 것이라는 예상이 지배적이다.

-

[인베스트조선 유료서비스 2017년 04월 11일 07:00 게재]