-

시장의 기대를 한 몸에 받으며 상장한 넷마블게임즈가 동시에 불거진 악재로 인해 고전하고 있다. 상장 직전 앞다퉈 실적 전망치와 목표주가를 높여 잡던 주요 증권사 연구원들의 목소리도 어느새 보수적으로 바뀌기 시작했다.

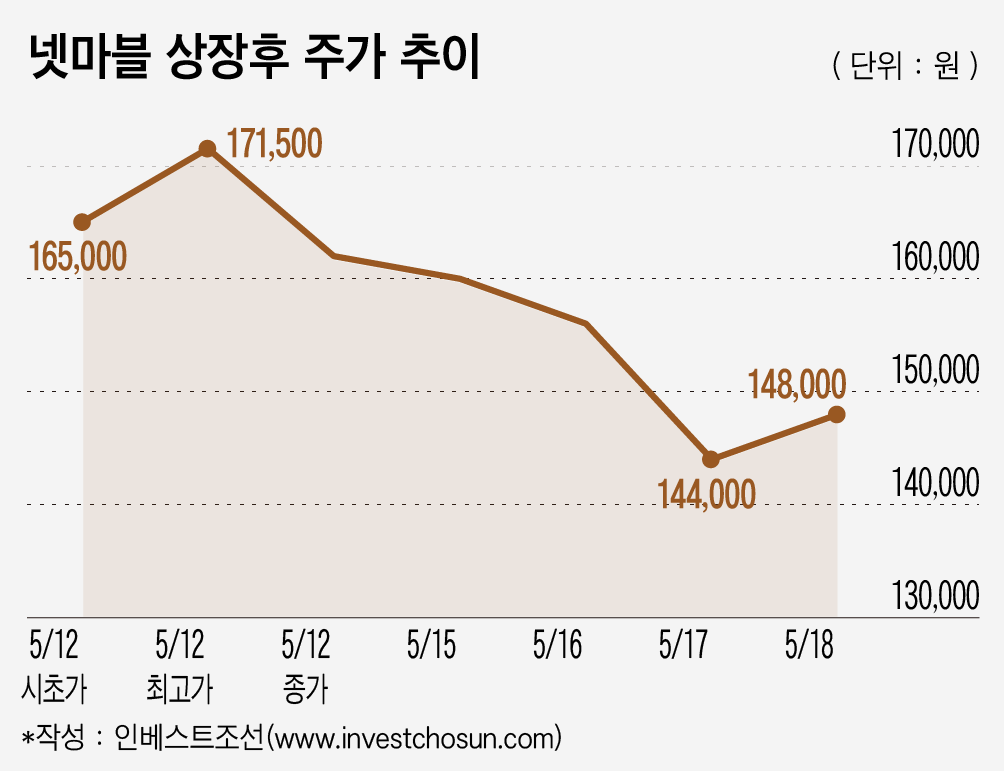

넷마블의 상장 첫 주 주가 추이는 증시의 기대와는 달랐다. 상장일 매매 직후 반짝했을뿐, 내리막길을 걸으며 공모가 아래로 뚝 떨어졌다.

일단 악재가 겹쳤다는 분석이다. 5월 들어 주력 모바일게임인 리니지2레볼루션의 일 평균 매출 추정치가 20억원 수준으로 줄었다. 한때 일매출이 130억원에 달했고, 1분기 중 40억원 수준은 유지했지만 반 토막이 난 것이다. 다중접속역할수행게임(MMORPG)의 꽃이라고 불리는 '공성전' 컨텐츠가 최근 업데이트 됐지만 하락 추세를 완전히 되돌리진 못했다는 평가다.

미국 공략을 목표로 인수한 카밤스튜디오의 신작은 고전을 면치 못하고 있다. 4월 발매된 신작 '트랜스포머:전투를 위해 태어나다'는 미국 구글플레이 매출 235위, 앱스토어(iOS) 매출 322위를 기록하고 있다.

상장 직전 국내 주요 증권사 연구원들은 한 목소리로 넷마블의 올해 매출액이 2조5000억~3조원, 순이익이 7000~8000억원에 이를 것이라고 내다봤다. 이는 리니지2레볼루션의 국내 매출액이 1조2000~1조5000억원, 카밤의 연 매출이 3000억~4000억원에 달할 것으로 추정하고 내놓은 수치다.

지금같은 분위기가 지속된다면 연구원들이 내놓은 예상실적을 달성하기는 현실적으로 쉽지 않다. 분위기 반전의 기미는 아직까진 보이지 않고 있다.

리니지2레볼루션은 '리니지' 지적재산권(IP)의 원조라고 할 수 있는 리니지M(NC소프트, 6월 출시 예정)과 경쟁해야 한다. 리니지M은 현재 사전예약자 300만명을 돌파했다.

최근 업데이트한 거래소 콘텐츠가 게임물관리위원회로부터 청소년 이용불가 판정을 받은 점도 뼈아프다. 등급이 확정되면 앱스토어(iOS) 출시가 불가능해질 수 있다. 넷마블은 서울행정법원에 가처분을 제기했지만 기각당했고, 항고가 진행 중이다.

카밤의 트랜스포머 신작은 발매 초기 미국 매출 100위권 진입에 실패했고, 이후 하향 일변도의 추이를 보이고 있다. 상장 직전인 4월말 내놓은 '펜타스톰'은 국내에서 가장 인기있는 장르인 실시간대전(AOS)을 모바일에서 구현해 관심을 모았지만, 아직 국내 매출 순위(구글스토어 기준)는 20위권에 머물고 있다.

이런 추이에 가장 현실적으로 반응한 건 삼성증권이다. 삼성증권은 최근 리니지2레볼루션의 올해 국내 매출 추정치를 1조3574억원에서 8974억원으로, 펜타스톰의 매출 추정치는 1139억원에서 336억원으로 하향 조정했다. 트랜스포머 신작의 해외 매출 추정치는 909억원에서 98억원으로 90%나 축소했다. 목표가는 제시하지 않았다.

넷마블 목표주가를 18~20만원대로 제시했던 다른 증권사들은 현 추정치를 유지하고 있다. BNK투자증권은 16일 내놓은 업데이트 레포트에서 목표주가를 18만원으로 유지했다. 리니지2레볼루션의 해외 진출이 가시화됐고, 등급 문제도 해결이 가능하다는 판단이다.

다만 이전같은 자신감은 옅어졌다. 익명을 요구한 한 연구원은 "신작 부진과 등급 등 악재가 겹치며 예상보다 2분기 이후 실적에 타격이 있었던 것 같다"며 "블레이드앤소울 RPG, 세븐나이츠 MMO 등 대형 신작이 나오고, 리니지2레볼루션의 해외 출시가 진행되는 3분기 이후 실적을 기대하고 있다"고 말했다.

-

[인베스트조선 유료서비스 2017년 05월 19일 15:24 게재]

입력 2017.05.22 07:00|수정 2017.05.22 23:36

이미지 크게보기

이미지 크게보기