그룹의 지원도 검토

문제는 근본적인 경쟁력 약화란 지적

-

떨어지는 지급여력(RBC) 비율에 흥국생명의 발등에 ‘불’이 떨어졌다. 자본확충이 당장의 숙제지만, 본질적으론 ‘기초체력’을 높여야 한다는 지적이 나온다. ▲영업력 ▲상품구조 ▲자산운용 역량 모두 경쟁사 대비 열위 하다 보니 그룹에 부담만 주는 계열사로 전락할 수 있다는 우려가 커지고 있다.

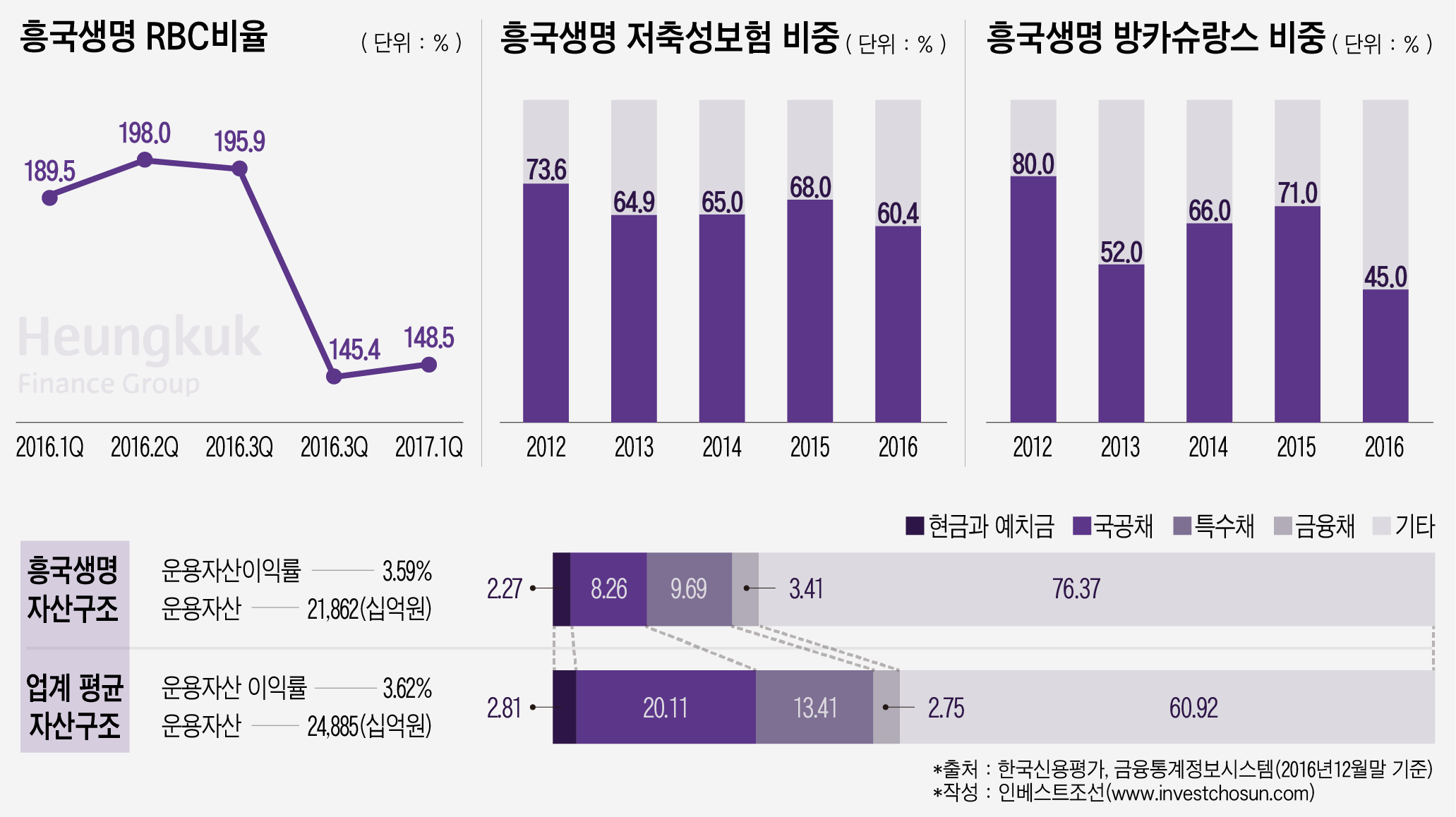

흥국생명의 RBC비율은 지난해 이후 내리막길을 걸으며 150% 이하로 떨어졌다. 감독당국 권고 수치를 밑돌자 최근 자본확충에 적극 나서고 있다. 올해 신종자본증권과 후순위채로 500억원을 조달한 데 이어 영업지점 개편도 추진 중이다. 140여개에 이르는 전속채널 지점을 80개로 축소한다는 계획이다. 보유 부동산 매각도 검토하고 있다.

나아가 계열사에 흥국화재 지분을 매각하는 방안도 논의 중이다. 흥국생명은 흥국화재 지분 59.6%(장부가 2180억원)를 보유하고 있다. 대주주인 오너일가가 증자에 나서기 쉽지 않은 터라 계열사가 지원을 고민하는 모습이다.

-

급한 불 끄기에 나서고 있지만 회사의 근본적인 경쟁력에 대한 의문은 커지고 있다. KB국민은행을 비롯해 시중은행들은 방카슈랑스를 통해 흥국생명 상품을 판매하는 것을 중지하려는 움직임을 보이고 있다. 흥국생명의 재무건전성을 담보하기 힘들다는 판단에서다.

흥국생명으로선 타격이 불가피하다. 지난해 GA채널(보험대리점)을 확대하며 비중이 줄어들긴 했지만, 방카슈랑스는 여전히 작년 기준 전체 보험판매의 45%를 차지한다. 이는 단순히 방카슈랑스 뿐만 아니라 회사의 ‘신인도’와 직접적으로 연결되는 문제라 다른 판매채널에도 직접적인 영향을 줄 것으로 예상된다.

보험상품 구조에 대한 지적은 오래 전부터 이어졌다. 2013년 이후 저축성보험 보다는 보장성보험 중심으로 상품 포트폴리오 변화를 시도하고 있으나, 여전히 저축성보험이 차지하는 비중이 업계 평균을 상회한다. 지난 2015년에는 저축성보험 판매를 늘리며 다시금 외형성장에 나서는 모습을 보이기도 했다. 보험사들은 새로운 회계기준이 도입에 맞춰 저축성보험을 줄이고 보장성보험 중심의 판매전략을 추진하고 있다.

한국신용평가는 “흥국생명은 여전히 저축성보험 의존도가 높다”라며 “장기적으로 저축성보험은 보장성보험에 비해 수익성이 저조하며, 저금리 기조가 지속하는 상황에서 최저보장금리로 인해 이차역마진 가능성도 존재한다”라고 말했다.

낮은 운용수익률도 회사의 발목을 잡고 있다. 흥국생명의 지난해 말 기준 운용자산 이익률은 3.59%로 업계 평균인 3.62%에 못 미친다.

자산 포트폴리오를 살펴보면 안전자산인 국공채 투자비중이 10%도 안됨에도 불구하고, 운용자산 수익률은 업계 평균을 밑돌았다. 업계 전체적으로 국공채 투자비중은 20%에 이른다. 이를 두고 신용평가사에선 ‘상대적으로 자산운용 상 안정성이 낮은 편’이란 평가를 내렸다.

업계에선 흥국생명이 이미 악순환의 고리에 빠졌단 지적이 나온다. 떨어진 신용도로 인해 외부에서 자금 유치마저 힘들어 계열사 지원에만 의지해야 하는 판국이다. 이런 상황이 지속할 경우 경쟁력은 점점 떨어지고, 계열사에 부담만 더욱 가중시킬 수 있다.

한 보험업계 관계자는 “흥국생명의 경우 근본적인 경쟁력에 대한 의구심이 커지고 있다”라며 “자본확충이 이뤄지더라도 타 보험사 대비 차별화된 경쟁력을 갖지 못한다면 그룹에 부담만 주는 계열사로 남을 수 있다”라고 말했다.

-

[인베스트조선 유료서비스 2017년 05월 18일 15:15 게재]

이미지 크게보기

이미지 크게보기