한기평, EBITDA 마진 상향 등 변동 요인 조정

-

한화테크윈(신용등급 AA-)이 내달 물적분할을 앞두고 있는 가운데, 신용등급 변동 요인이 조정됐다. 방산중심의 사업재편이 가속화할 것으로 기대되면서 전반적인 신용등급 상향 가능성도 조금 낮아졌다는 평가다.

한화테크윈은 7월1일을 기점으로 항공엔진, 시큐리티를 하는 ‘존속회사(한화테크윈)’와 방산을 담당하는 ‘한화다이나믹스’, 가스터빈 등 에너지 장비를 하는 ‘한화파워시스템’, 칩마운터 등 산업용장비의 ‘한화정밀기계’ 등으로 물적분할하기로 했다.

한화테크윈은 지난해 한화디펜스, 한화시스템을 종속회사로 편입하며 방산비중이 크게 증가했다. 본사 사업부문으로 남을 예정인 시큐리티 부문에 대해서도 인적분할을 포함한 다각도의 사업재편을 검토 중임을 밝혀, 방산중심의 사업재편은 가속화할 것으로 보인다.

한국기업평가는 한화테크윈의 향후 수익구조 및 재무구조 변화 가능성 등을 감안해 등급변동요인을 조정했다.

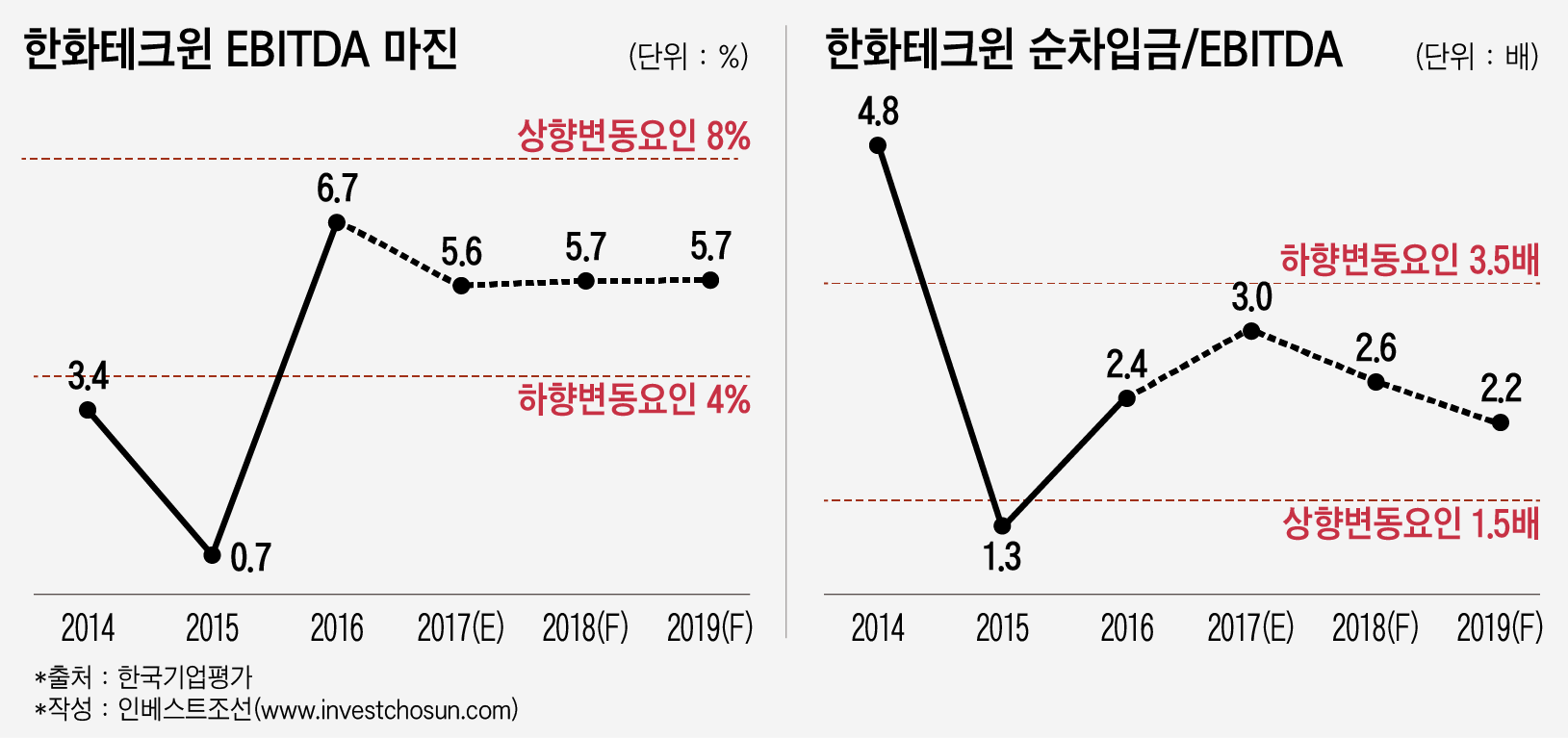

한기평은 한화디펜스, 한화시스템 등 신규 자회사 인수로 한화테크윈의 재무구조의 변화가 발생한 점 등을 고려해 등급변동요인에 영업수익성 지표인 상각전영업이익(EBITDA) 마진을 추가했다. EBITDA 마진이 8% 이상이면 상향을, 4% 미만이면 하향을 검토할 수 있다.

-

기존의 EBITDA 대비 순차입금은 등급변동요인 구간을 변경했다. 기존에는 상향은 0.5배 이하, 하향은 3.5배 초과일 경우에 고려했다면 이번엔 상향 조건이 1.5배 이하로 조정됐다. 부채비율은 선급금 등의 영향으로 상대적으로 높은 방산업체의 재무적 특성을 고려해 등급변동요인에서 제외했다.

현재로선 당분간 한화테크윈의 등급 상향을 기대하긴 어려워졌다. 한기평의 분석에 따르면 한화테크윈의 EBITDA 마진은 2019년까지 5% 중반대를 기록할 것으로 예상된다. 2015년 크게 개선된 EBITDA 대비 순차입금은 사업 구조개편으로 다시 2~3배 사이로 진입, 당분간 유지될 것으로 보인다.

방산업계 관계자는 "방산업 특성상 안정적인 수익성을 기대할 수 있지만, 반대로 크게 끌어올리는 것은 사실상 불가능하다"며 "방산업 중심으로 재편 중인 한화테크윈이 현 상태의 재무구조가 유지될 가능성이 커졌고, 그만큼 등급 상향 가능성은 줄었다고 보는 게 맞다"라고 전했다.

한기평은 “방산부문 비중확대로 사업안정성은 제고된 것으로 판단된다”며 “그러나 방산부문에서의 안정적인 영업이익 창출과 기타부문에서의 영업효율화를 통한 영업수익성 제고 및 영업이익 창출규모 확대 여부에 대한 모니터링이 필요하다”고 설명했다. 또 “사업구조 개편효과가 결국 자회사 인수로 확대된 재무부담의 완화로 연결될 수 있는지 여부가 향후 한화테크윈 신인도의 방향성을 좌우할 것으로 판단된다”고 덧붙였다.

-

[인베스트조선 유료서비스 2017년 06월 01일 11:45 게재]

이미지 크게보기

이미지 크게보기