신용등급 A급 회복 기회 늦춰질 수도

-

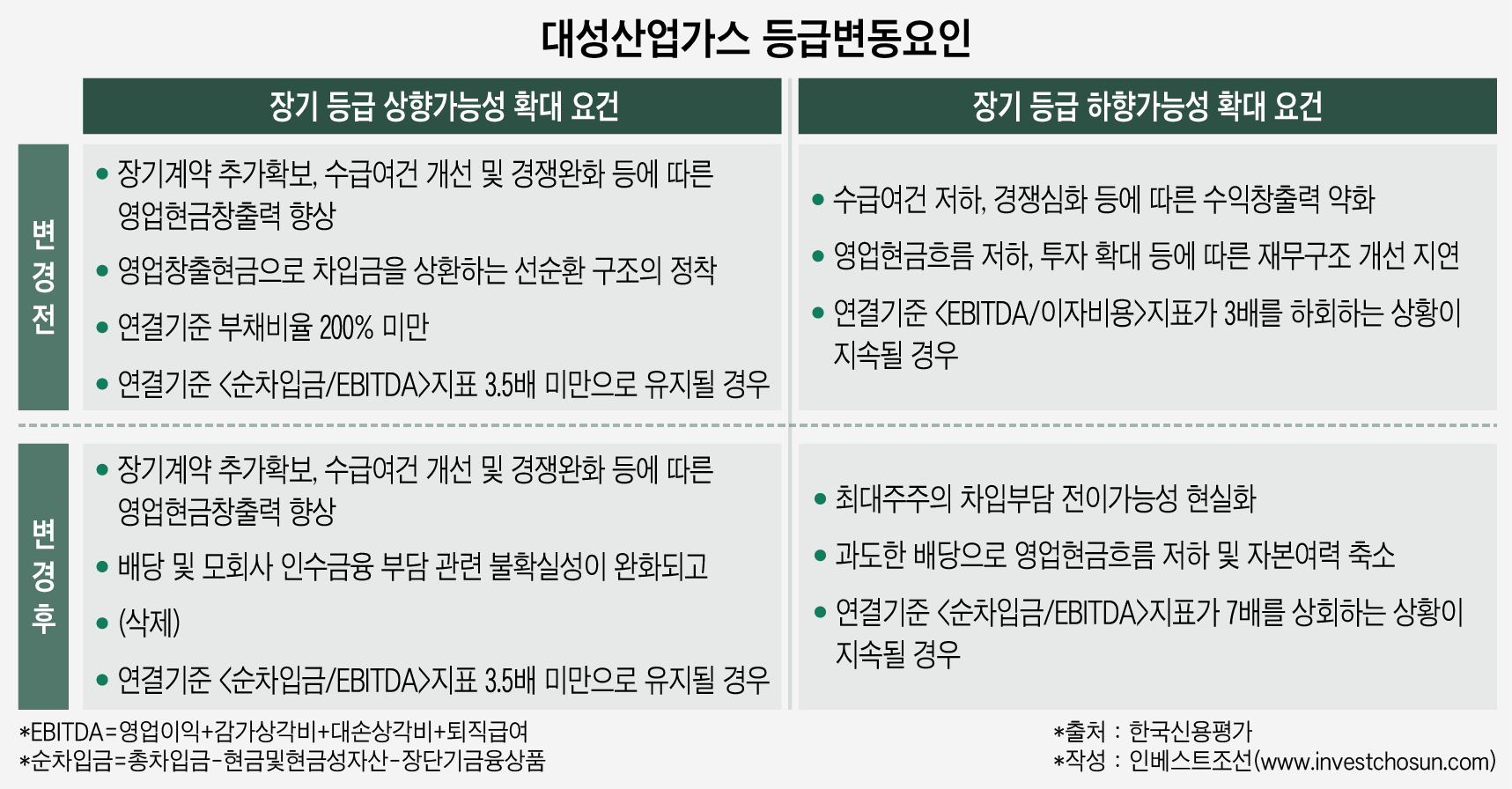

국내 신용평가사인 한국신용평가가 대성산업가스에 대한 핵심 모니터링 요소를 강화했다. MBK파트너스로 주인이 바뀌면서다. 배당 확대와 차입부담 전이 가능성으로 대성산업가스의 전반적인 재무부담이 확대될 것이라는 판단이다. 평가 기준이 강화하면서 2014년 이후 잃어버린 A급 신용등급 회복에는 시간이 걸릴 것으로 보인다.

20일 한신평은 대성산업가스의 신용등급을 BBB+(안정적)으로 유지시켰다. 최대주주 변경의 긍정적인 측면과 부정적인 측면을 종합적으로 고려하면 신용등급에 미치는 영향은 제한적이라는 판단에서다. 대신 핵심 모니터링 요소가 변경됐다. 최대주주 변경에 따른 대성산업가스의 잠재적 재무부담, 금융비용 증가 가능성, 주주변동 리스크 등이 고려됐다.

2017년 3월 대성산업가스의 최대주주가 골드만삭스에서 MBK파트너스로 변경되는 과정에서 재무구조는 크게 개선됐지만 배당 압력으로 추정 잉여현금흐름은 약화하고 잠재적 재무부담은 확대됐다는 것이 한신평의 평가다. 이에 우선 상향 및 하향가능성 확대 요건에 변경된 최대주주 관련 요인을 추가했다.

한신평은 “사모펀드인 MBK파트너스의 대규모 투자자금(8670억원)과 인수금융(4100억원) 규모를 고려하면, 대성산업가스의 배당 확대나 자산매각, 또는 합병 등을 통해 한국산업가스홀딩스(MBK파트너스의 인수목적 특수목적회사, 지분율 100%)의 재무부담을 해결할 가능성도 배제할 수 없다”며 “피인수회사인 대성산업가스의 신용도 분석 시 이러한 가능성의 정도를 주의 깊게 살펴야 한다”고 설명했다.

-

이에 상향가능성 요건에 ‘배당 및 모회사 인수금융 부담 관련 불확실성 완화’, 하향가능성 요건에 ‘최대주주의 차입부담 전이가능성 현실화’, ‘과도한 배당으로 현금흐름 저하 및 자본여력 축소’라는 정성적 지표를 신설했다.

하향가능성 확대 요건은 이자비용 대신 순차입금을 지표로 사용하기로 했다.

영업활동을 통해 창출한 이익(EBITDA)의 이자비용 초과 정도는 기업의 유동성 관리 안정성과 상환능력 평가의 기본적인 요소다. 다만 재무적투자자(FI) 인수과정에서 대규모 인수자금의 상당부분을 외부차입에 의존했기 때문에 실질 금융비용부담을 피투자자인 대성산업가스가 부담할 가능성이 크다는 게 한신평의 판단이다. 대성산업가스의 ‘이자비용’ 지표는 SPC 이자비용을 위한 배당금 등 실질 금융비용을 포괄적으로 반영하지 못하는 한계가 있는 것으로 보인다고 설명했다.

최대주주의 차입부담 전이가능성이 현실화하거나 경상적 투자 및 금융비용을 충당하기 위한 충분한 EBITDA를 창출하지 못한다면 대성산업가스의 외부차입 규모는 증가할 가능성이 크다. 이에 한신평은 영업현금흐름과 차입부담을 동시에 반영할 필요성이 늘어났기 때문에 이자비용 대비 EBITDA를 EBITDA 대비 순차입금 지표로 수정했다.

대성산업가스는 2014년 A-에서 BBB+로 등급이 떨어졌다. 신용평가 기준이 까다로워지면서 신용등급 A급 회복도 다소 시간이 걸릴 전망이다.

대성산업가스의 안정적인 영업기반을 갖춘 편이다. 전반적인 영업환경이 저하됐지만 우량 거래처와의 장기공급 계약이 사업 안정성을 지지하고 있다. 최근 5년간 평균 EBITDA 마진은 22% 수준에서 크게 변동이 없다. 결국 신용도에 영향을 미치는 것은 최대주주 리스크라는 얘기다.

SPC가 자체 수익창출원이 없는 만큼 이자비용 부담이 대성산업가스에 전가될 가능성이 크다. 인수금융 약 4100억원의 조건은 이자율 선순위 5.5% 및 중순위 8%다. SPC의 이자지급을 위해 대성산업가스가 자체적인 이자비용 외에 매년 280억원 이상의 배당압력이 존재한다.

한신평은 “또 MBK파트너스의 지분 투자와 관련해서도 계약에 따라서는 유사한 부담이 발생할 수 있다”며 “대성산업가스의 금융비용 증가 가능성은 현금흐름과 신용도에 부정적 제약 요인”이라고 설명했다..

향후 MBK파트너스가 투자금 회수를 위해 제 3자 매각 혹은 상장 등을 추진할 수 있다. 매각 및 인수 주체의 결정에 따라 SPC의 차입금과 MBK파트너스의 투자지분 중 일부가 대성산업가스의 재무부담으로 전가될 가능성도 상존한다.

투자은행(IB) 관계자는 "고가 인수 논란이 있었던만큼 MBK파트너스 입장에선 투자 회수에 적극적으로 나설 가능성이 크다"며 "극적인 실적 개선 가능성이 크지 않은 상황에서 최대주주가 대성산업가스의 신용도에 리스크 요소가 됐다"고 전했다.

-

[인베스트조선 유료서비스 2017년 06월 02일 13:29 게재]

이미지 크게보기

이미지 크게보기