“강점이나 약점”…매각 이후 존재감 약화 우려

-

SK증권 매각이 속도감 있게 진행되면서 회사의 시장 지위에 대한 관심도 높아지고 있다. 투자은행(IB) 사업에선 회사채 발행 주관 업무가 주를 이루고 있고, 그 중에서도 SK그룹 계열사 물량이 상당 부분을 차지하고 있다.

결국 SK증권의 IB사업 매력은 SK그룹 계열사 물량의 보장 가능성에 달렸다고 해도 과언이 아니다.

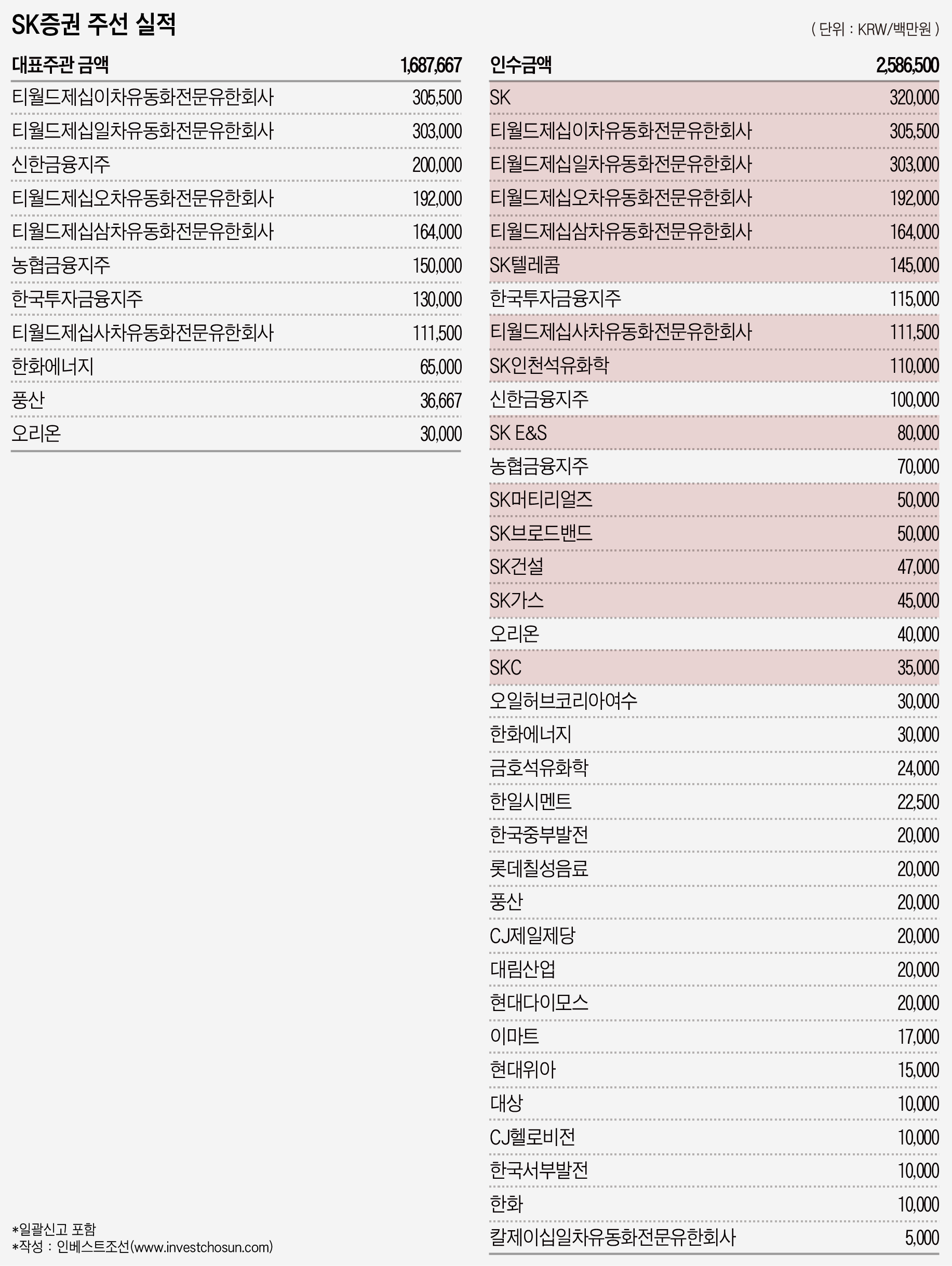

인베스트조선 리그테이블에 따르면 SK증권은 국내 회사채 주선 시장에서 5~6위의 지위를 유지하고 있다. 자산유동화증권(ABS) 포함, 일괄신고 제외 기준으로 작년에는 2조4000억원에 달하는 회사채를 주관하며 전체 6위에 랭크됐고 올 상반기에는 1조3378억원어치를 주관하며 역시 6위를 기록 중이다.

규모와 순위만 놓고 보면 채권자본시장(DCM)에서 SK증권의 존재감은 작지 않다. 평균 2조원이 넘는 주관 실적과 4조원에 육박하는 인수 실적을 기록하며 DCM 주선 상위권에 이름을 올리고 있다. 반면 내용을 살펴보면 실적에 비해 영양가는 다소 떨어진다. 그룹 계열사 의존도가 극히 심하기 때문이다.

올 상반기 실적(일괄신고 포함)을 기준으로 살펴보면 ABS 실적이 주를 이룬다. 주관 실적 대부분은 SK텔레콤의 단말기 매출채권 유동화가 차지한다. 올해 발행된 티월드제11~티월드제15차 ABS의 주관과 인수 도맡았다. 증권사는 계열사의 회사채 발행을 주관할 수 없고, 가장 많은 물량을 인수해서도 안된다. 하지만 ABS의 경우 발행주체가 특수목적회사(SPC)이기 때문에 이에 해당되지 않는다.

대표주관 금액만 놓고 보면 SK텔레콤 유동화 주선이 차지하는 비중은 전체에서 64%, 인수에서 차지하는 비중은 50%에 육박한다. 그밖에 일괄신고로 발행되는 금융지주사 채권을 제외하면 사실상 발행 주관에서 존재감은 없다.

인수 실적에서 SK그룹 계열사와 관련 물량으로 확장하면 의존도는 더 커진다. SK증권은 올해 SK㈜, SK텔레콤, SK인천석유화학, SK E&S, SK머티리얼즈, SK브로드밴드, SK건설, SK가스, SKC 회사채를 인수했다. SK 계열사와 SK텔레콤 ABS 인수 총합계는 1조9580억원으로 SK증권 전체 인수 물량의 76%를 차지한다. 시장의 빅이슈어(Big Issuer)인 SK그룹의 회사채 소화에 한몫 톡톡히 하고 있는 셈이다.

투자은행(IB) 업계 관계자는 “SK증권의 IB는 SK그룹 계열사의 자금조달 역할을 서포트하는 데 역량이 집중돼 있다”며 “SK그룹 물량에 의존도가 절대적이라는 것이 강점이자 약점”이라고 설명했다.

문제는 SK증권이 매각될 경우 ‘그래도 SK그룹 계열사 물량을 보장 받을 수 있을 것인가’이다. 이 점이 SK증권 인수에 매력이면서 동시에 아킬레스건이기도 하다. 물량 보장을 매각 조건으로 달게 될 경우 배임 등 여러가지 문제들이 발생할 소지가 있다.

실제로 매각이 되더라도 업무 효율성 측면에선 당분간 SK 계열사들이 일감을 맡길 가능성이 크다. 하지만 유효기간은 생각보다 짧을 수 있다는 게 시장의 평가다.

일례로 LG투자증권이 전신인 우리투자증권(현 NH투자증권)은 LG그룹 계열사 회사채 발행을 도맡았다. 이후 LIG투자증권(현 케이프투자증권), 이트레이드증권(현 이베스트투자증권) 등 범LG가 증권사들이 뛰어들면서 물량을 나눠줬다. 이후 시간이 더 지나면서 KB증권, 한국투자증권 등 DCM 강자들에게 더 넓은 문이 열렸다.

증권사 DCM 관계자는 “SK그룹의 경우 대부분 AA급 이상의 우량등급 기업인데다가 SK그룹 계열사라는 프리미엄을 갖고 있어 SK증권의 능력과 무관하게 시장 소화력이 최상급”이라며 “인수하는 기업이 초기에는 그 혜택을 보겠지만, 얼마 지나지 않아 랭크 상위권에 있는 대형 증권사들의 영향력이 더 커질 것”이라고 전했다.

-

[인베스트조선 유료서비스 2017년 06월 28일 16:15 게재]

이미지 크게보기

이미지 크게보기