공정위 일감몰아주기 규제 '급한 불' 끌 대체 전략 가동

한화S&C 가치 부양 통한 승계 작업은 지속될 듯

-

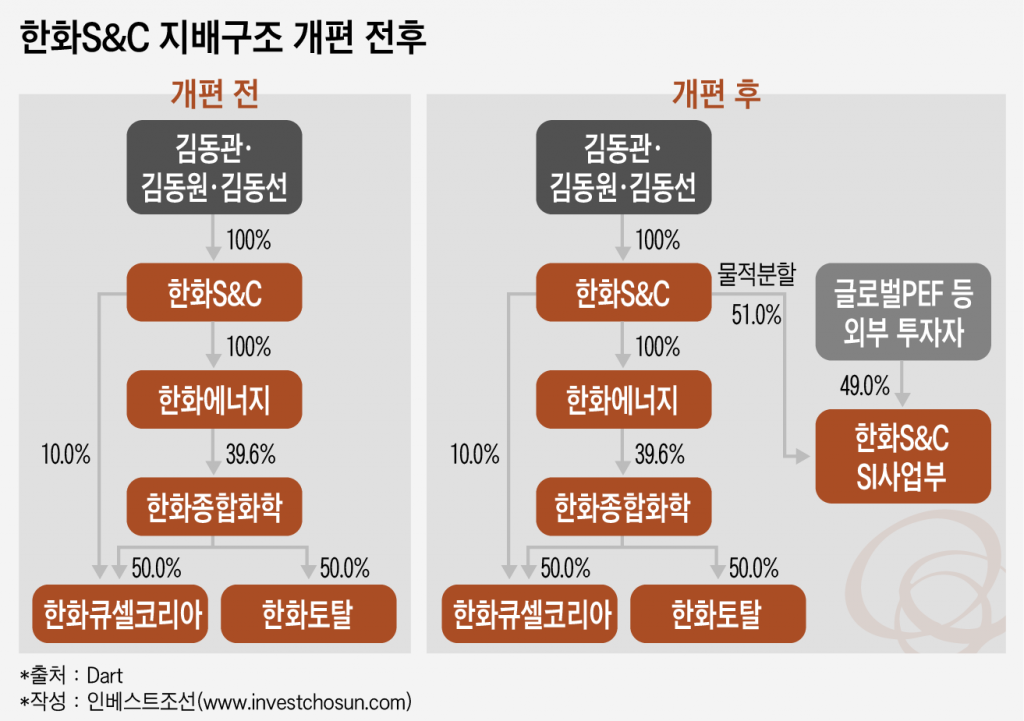

한화그룹이 올해 초부터 물밑에서 준비해온 한화S&C를 활용한 그룹 승계작업을 중단하고, 지배구조 변화 ‘플랜B’를 가동했다. 그룹 일감 몰아주기 논란의 중심에 있는 시스템통합(SI) 사업을 떼어낸 후 일부 지분을 외부에 매각해 지배력을 약화시킬 예정이다. 다만 존속되는 한화S&C에 대한 오너가(家)의 영향력은 유지되기 때문에 향후 승계구도를 위한 중추 역할은 유지될 전망이다.

투자은행(IB)업계 및 그룹에 따르면 한화S&C는 SI 및 IT 관련 사업을 물적분할해 자회사를 설립한 후 지분 49%를 외부에 매각하는 절차를 진행 중이다. 글로벌 대형 사모펀드(PEF) 운용사 약 10곳을 대상으로 투자안내서(IM)를 배포한 후 예비입찰 절차를 마친 것으로 알려졌다. 매각 측은 연내 거래 종결을 목표로 거래(Deal)를 진행 중이다.

-

한화S&C의 SI사업은 그룹 매출 비중이 70%에 달해 일감 몰아주기 논란이 끊이지 않아 왔다. 물적 분할 및 지분 매각이 완료되면 김승연 회장의 아들 3형제는 이 논란에서 벗어날 수 있을 것으로 보인다. 현행 공정거래법 규정상 '총수일가가 직접 보유한 회사'만을 대상으로 감독이 진행되는 만큼, 추가 지분 매각 없이 물적 분할만으로도 규제를 피할 수 있다.

다만 공정위의 역할 강화가 점쳐지기에 분할한 회사의 지분을 매각한 후에도 향후 상장 등을 통해 세 아들이 보유한 지분을 꾸준히 낮출 것으로 전망하고 있다. 한화그룹도 보도자료를 통해 해당 거래 이후 "추가적인 조치가 있을 수 있음"을 공식적으로 명시하는 등 논란을 피해가려는 모습이다.

한화그룹은 올해 초부터 지배구조 변화를 두고 논의를 진행해왔다. 당시 초점은 '승계'에 맞춰져 있었다. 단기간에 가치를 키운 한화S&C를 그룹 지주격 회사인 ㈜한화와 합병하는 건을 두고 여러 안을 검토해왔다. 이 과정에서 한화S&C 주주인 김동관 한화큐셀 전무, 김동원 한화생명 상무, 김동선 전 한화건설 팀장 등에게 부여될 증여세를 비롯한 세금 문제가 해결되지 않아 논의는 지지부진해졌다.

그룹에 정통한 관계자는 "실제 그룹 내에서 한화S&C를 활용한 승계 방안 보고가 김승연 회장에게도 올라갔다"며 "하지만 ㈜한화 등 주요 계열사의 주가 부진 속에서 후계 구도가 논의되는 것에 대해 김 회장이 질책하며 최종 단계에서 무산된 것으로 알고 있다"고 말했다.

이번 물적 분할 이후에도 한화S&C에 대한 오너가(家)의 지분은 유지된다. 이에 기업가치 부양을 위한 그룹의 지원은 이어질 전망이다. 이미 한화S&C의 수익 중 SI부문의 비중은 크지 않다. 지난해 배당을 통해 한화S&C에 유입된 현금은 514억원 수준으로 전년(157억원)대비 크게 늘었다. SI 사업을 포함, 영업을 통해 벌어들인 현금을 초과한다. 한화S&C가 보유한 자회사들의 수익이 지난해 급증해 올해 이후 배당 수익 비중은 더욱 커질 전망이다.

한화S&C의 100% 자회사인 한화에너지와 한화에너지가 최대 주주인 한화종합화학은 호황을 맞아 끌어올린 실적을 바탕으로 인수·합병(M&A) 등 가치를 키울 여력이 늘었다. 지난해 한화종합화학 및 한화토탈을 통해 뛰어든 싱가포르 주롱아로마틱스(JAC) 설비 인수엔 실패했지만, 그 이후에도 각 자문사를 통해 매물을 물색중이다.

태양광 사업의 수혜도 본격화됐다. 오너가의 지배력이 높은 한화큐셀코리아는 지난 2015년 미국 나스닥(Nasdaq) 상장사 한화큐셀의 국내 생산기지를 인수해 규모를 키웠다. 주요 고객인 미국 태양광 발전사 넥스트에라의 수익성 높은 수주물량 대부분은 한화큐셀코리아가 생산한다. 이를 통해 한화큐셀코리아의 영업이익은 지난 2015년 7억원 수준에서 지난해 1000억원으로 1년 만에 수직 상승했다. 글로벌 2위권 태양광 회사인 한화큐셀의 지난해 영업이익(596억원)을 뛰어넘은 수익을 거뒀다.

한 증권사 지주사 담당 연구원은 "한화S&C의 가치 상승에 영향력이큰 요인은 이미 SI사업보다 한화종합화학 및 한화에너지, 한화큐셀코리아 등 주요 계열사의 배당 및 규모확장을 통한 수혜에 있고 이를 활용한 승계 작업은 '현재 진행형'"이라며 "SI 사업은 그룹향 매출 비중이 워낙 크기 때다보니 논란을 피한 후 공정위의 방침을 지켜보며 일부 지분을 추가로 매각할 것으로 예상된다"고 설명했다.

-

[인베스트조선 유료서비스 2017년 06월 26일 07:00 게재]

이미지 크게보기

이미지 크게보기