500억 이상 대규모 거래 절반은 PEF 참여

과감한 투자 이어지지만 정작 투자 회수는 미미

-

2017년 상반기 인수·합병(M&A) 시장은 사모펀드(PEF)의 '기업쇼핑'으로 점철됐다. CJ등 일부 그룹을 제외하고는 대기업들의 신사업 진출 움직임이나 확장정책이 크게 줄어들면서 PEF의 활동만 부각됐다. 시중에 풀린 풍부한 유동성도 한몫 한 것으로 풀이된다.

전체 거래의 절반 가량에서 모습을 나타낸 PEF들은 기업 인수에 적극적으로 나서며 몸집 불리기에 집중했다. 풍부한 유동성을 바탕으로 한 PEF들의 이 같은 행보는 하반기에도 지속할 것으로 예상된다.

반면 수년전 투자한 포트폴리오 기업들에 대한 PEF들의 매각(엑시트) 작업은 크게 줄어들었다. 간간히 기업공개(IPO)를 통해 '해갈'은 하고 있지만 인수자로 나서야 할 대기업들이 몸을 사린터라 투자회수가 용이하지 않은 모양새다.

-

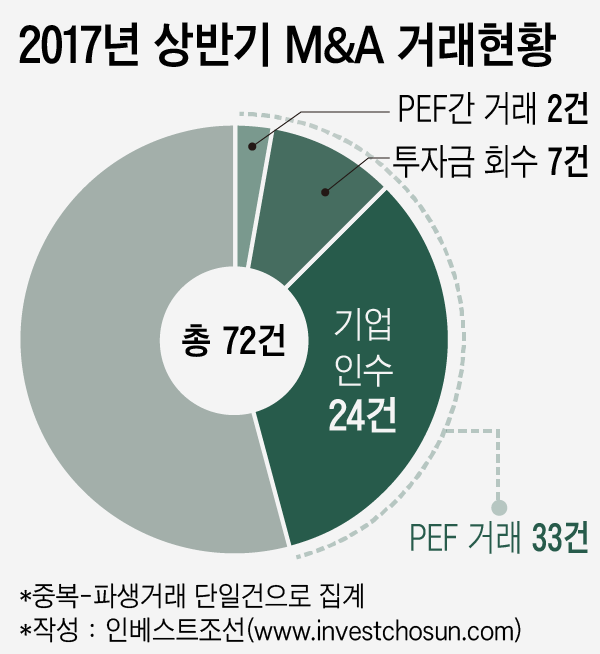

인베스트조선이 집계한 M&A 리그테이블에 따르면 올 상반기 500억원 이상의 대규모 거래는 총 72건이었고 이 가운데 이중 PEF가 참여한 거래가 절반에 달하는 33건이었다.

이 가운데 24건은 경영권을 인수하거나 지분투자에 나선 거래, 7건은 포트폴리오 매각, 2건은 PEF간 거래였다. PEF간 거래를 포함한 투자금액은 약 8조8000억원 수준이다.

전체거래를 통틀어 가장 규모가 큰 거래는 올 2월, 1조8500억원 규모의 MBK파트너스의 대성산업가스 인수였다. 회사의 차입금을 제외한 지분가치만 1조1000억원으로 평가했고, MBK파트너스는 지난해 말 결성한 약 4조원 규모의 4호 블라인드펀드에서 8500억원을 출자했다. MBK파트너스는 지난 달 이랜드리테일이 보유한 모던하우스를 6400억원에 인수하며 상반기에만 1조5000억원 가량의 투자를 진행했다.

IMM PE는 지난해 11월, 1조2500억원 규모의 3호 블라인드 펀드를 결성하고 빠른 속도로 투자를 집행하고 있다. '미샤'로 잘 알려진 화장품 회사 에이블씨엔씨의 경영권을 인수하는데 3200억원, 대성산업이 보유한 DS파워 인수를 위해 2000억원을 투자했다. 또한 현대삼호중공업의 상장전투자유치(프리 IPO) 성격의 투자에 4000억원을 출자했다. 당초 3000억원 규모의 투자를 계획했지만, 투자자들이 몰리며 1000억원을 증액해 투자하게 됐다.

외국계 PEF의 투자도 이어졌다. 베인캐피탈(Bain Capital)은 난제로 꼽히던 휴젤 인수를 추진했다. 전체 1조원 규모의 거래로, 한국시장 투자 확대에 대한 의지를 확실히 드러냈다는 평가다. 홍콩계 PEF인 어피니티(Affinity Equity Partners)와 미국계 칼라일(The Carlyle Group)은 GE와 결별한 현대카드의 새 주주가 됐다.

당분간 PEF들의 이 같은 투자기조는 이어질 것이란 전망이다.

KKR은 지난달 초 93억달러(한화 약 10조원) 규모의 3호 아시아펀드를 결성했고, TPG도 현재 45억달러(한화 약 5조원) 규모의 7호 아시아펀드를 조성 중이다. 칼라일은 한국과 중국을 비롯한 아시아권 투자에 집중하는 1조원 대 5호 그로쓰캐피탈 펀드를 마련하고 있다. 블랙록(Blackrock)과 블랙스톤(Black Stone)도 세컨더리펀드(secondary fund)와 디스트레스드(Distressed Fund) 결성을 위해 국내 출자자(LP)를 모집하고 있다.

리즈널(Regional)펀드도 가세해 어피니티는 직전 펀드(3.5억달러) 보다 큰 규모의 펀딩을 준비하고 있고, 베어링캐피탈아시아, 모건스탠리 PE 등이 올 하반기 자금모집에 나설 것으로 보인다. 각 PEF들의 자금모집이 완료 될 경우 한국시장 투자가 가능한 자금만 30~40조원으로 이를 것으로 예상된다. 사상 최대 수준이다.

PEF 업계 한 관계자는 "지난해부터 블라인드펀드를 보유한 PEF들의 운용자금이 굉장히 많아 경쟁적으로 투자에 나서 매각 대상 기업의 밸류에이션이 지나치게 높게 형성되는 측면도 있다"며 "올 하반기 자금모집을 완료한 PEF들이 한국시장 투자에 본격적으로 나서게 되면 이 같은 현상은 더 심화할 것으로 보인다"고 했다.

PEF들의 이 같은 적극적인 투자와 달리, 포트폴리오 매각을 통한 투자금의 회수는 여전히 수월하지 않다. 올 상반기 PEF의 투자회수 거래는 칸서스자산운용의 금호고속 매각과 IMM PE의 한진해운 신항만, 도미누스의 K-swiss, 신영PE의 유니큰 매각 등 7건에 불과했다.

-

M&A 시장에 등장했지만 매각에 실패한 포트폴리오 기업들은 아직 많이 남아있다.

MBK파트너스의 경우 딜라이브(옛 C&M)은 채권단의 손으로 넘어갔지만 2013년 인수한 코웨이 엑시트가 숙제다. 상장으로 한 숨 돌린 ING생명도 중장기적인 엑시트 방안을 고민해야 할 때다.

IMM PE는 지난해, 2013년에 인수한 할리스커피의 매각을 추진했지만 인수자와 합의에 도달하지 못하며 투자회수를 미룬 상태다.

아직 국내에서 경영권 매각(Buyout)을 통해 확실한 투자성과를 거두지 못한 칼라일은 2015년 약진통상의 매각을 추진했으나 실패했고, 이후 기업공개(IPO)를 추진했지만 이 또한 여의치 않았다. 최근 ADT캡스의 매각을 추진할 것이란 전망이 나오는 가운데, 투자금 회수에 성공할 수 있을지 주목되고 있다.

최근에 한앤컴퍼니는 자동차 부품업체 코아비스의 공개매각을 추진했지만, 국내 전략적투자자(SI)의 시원치 않은 반응에 매각을 잠정 보류했다. KTB PE 또한 지난해부터 전진중공업의 매각을 추진해 왔으나 최근 매각작업을 철회한 것으로 전해진다. 신한PE와 모건스탠리PE가 보유한 전주페이퍼는 투자한지 8년이 지났지만 부진한 실적에 뚜렷한 엑시트(exit) 전략을 제시하지 못하고 있다. 놀부 매각도 모건스탠리PE가 해결해야 할 과제다

PEF 업계 한 관계자는 "PEF의 투자건수는 빠르게 늘어나고 규모도 점점 커지는 상황이지만 정작 최근에 경영권 매각을 통해 투자금을 회수한 PE들을 찾아보기 힘들다"며 "몸집을 불리는 양적인 성장도 중요하지만, 경영권 거래를 통한 PEF 본연의 투자와 투자회수로 이어지는 성과가 보여지지 않는 이상 이에 따른 부작용도 나타날 것으로 보인다"고 했다.

-

[인베스트조선 유료서비스 2017년 07월 07일 07:00 게재]

이미지 크게보기

이미지 크게보기