현대차 이노션 '베팅' 성공한 스틱, '대기업 고민 해결사' 등극

그룹 물량 통해 성장한 한화S&C…공정위 규제 강화 '천명'

-

국내외 주요 사모펀드(PEF) 운용사 간 각축전이 벌어진 한화S&C 지분 인수전에서 스틱인베스트먼트(이하 스틱)가 우선협상대상자 지위를 따냈다. 대기업 주도 거래인 데다 속전속결로 진행된 거래(Deal)인 만큼 거래당사자 간 힘겨루기도 팽팽했다. 가격 요소 대신 향후 규제로 인한 위험부담을 전격적으로 받아들인 스틱의 막판 역전승으로 끝났다는 평가다.

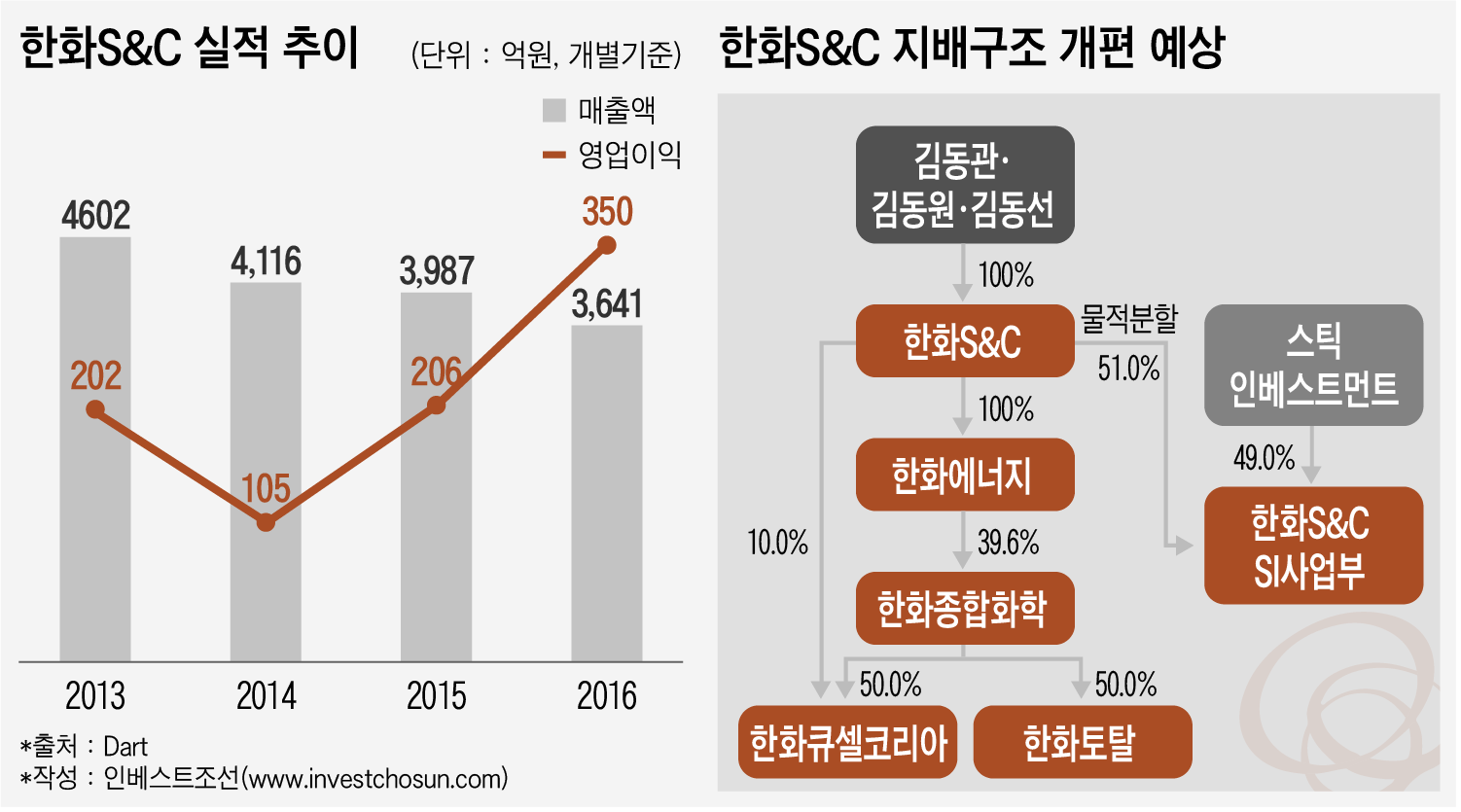

스틱은 약 2800억원을 투자해 물적 분할로 신설될 한화S&C의 시스템통합(SI)사업 자회사 지분 49%를 인수하게 됐다. 지난해 조성한 블라인드 펀드를 활용하고 일부 인수금융을 통해 자금을 조달할 계획이다. 시장에선 한화 측이 지분 매각 이후 상장(IPO)을 통해 김승연 한화그룹 회장 3남의 지분을 점차 줄여나갈 것으로 예상하고 있다. 다만 한화측은 인수 후보에게 '프리IPO 성격의 거래'라는 점 이외에 후속 거래 여부를 계약서에 명시하진 않은 것으로 알려졌다.

투자은행(IB)업계 및 복수의 거래 후보에 따르면 본입찰을 통과한 네 곳의 후보 간(스틱·H&Q·CVC·PAG) 제시 가격은 지분 100% 기준 약 5500억~6000억원 사이로 알려졌다. 투자자들 사이에선 한화 측의 희망 가격이 너무 높다는 불만도 나왔지만, 경쟁이 치열해지며 후보 간 제시 가격대도 유사한 수준까지 도달했다. 스틱 내부에서도 거래 후반까지 가장 적극적으로 거래에 참여한 H&Q가 유력한 것으로 파악했다는 전언이다. 이로 인해 계약 막판 조건(Term) 등 비가격 요소에서 스틱이 한화 측에 유리한 조건을 받아들이면서 거래가 성사됐다는 얘기도 나온다.

-

애초 거래가 국내 PEF 운용사 쪽으로 기울었다는 평가도 나온다. 그룹 내부 매출이 대부분인 대기업 SI사업 특성상 성장성에 제약이 있고, 한화입장에서도 규제로 인해 어쩔 수 없이 내 놓은 매물인만큼 투자자(LP)들을 만족시킬 회수 조항을 얻어내기 어려울 것이란 지적이다. 향후 정책 및 규제 이슈 등 위험요소에 그대로 노출될 점도 부각되면서 일부 외국계 운용사는 투자자 설득에 실패하기도 했다.

거래에 참여한 한 관계자는 “한화 S&C는 김상조 공정위원장 부임 이후 지목한 계열사 중 하나이기도 하고, 이 때문에 SI 가격 책정 등에서 규제가 예상되는 등 변동성에 그대로 노출되다 보니 투자자 입장에선 위험을 감수해야 하는 쉽지 않은 거래였다”라며 “실제 CVC도 투자확약서(LOC) 작성 단계에서 참여가 무산(Drop)된 것으로 알려졌다”고 설명했다.

결국 한화와 인수 후보 간 위험회피조항 등 거래 조건을 두고 줄다리기가 이어졌고, 한화 측의 조건을 적극적으로 수용한 스틱이 거래를 따낸 것으로 풀이된다. 스틱은 지난 2013년 현대자동차의 계열사 이노션 프리IPO에 단독으로 참여해 지분 10%를 인수하기도 했다. 당시 이노션의 상황도 현대차그룹 오너일가가 사실상 100% 보유한데다 그룹 매출이 70%가 넘는 등 계열사 일감몰아주기 이슈에 그대로 노출돼 있었다.

현대차그룹이 투자 회수 및 위험방지와 관련된 확약을 해주지 않아 다른 PEF는 참여하지 않았고 스틱이 거래를 따냈다. 스틱 입장에선 이노션 거래를 성공적으로 마쳤다는 ‘트랙레코드’도 있어 이번 거래에서도 LP 설득 및 한화측과의 협상에서 리스크를 받아들이기 좀 더 자유로웠다는 평가다.

다만 한화S&C 투자 자체에 대한 의문은 지속되고 있다.

김승연 회장의 세 아들이 지분 100%를 보유하고 있는 한화S&C의 그룹내 입지는 당분간 훼손되지 않을 것이란 게 인수 후보측의 기대다. 한화 측에선 투자자들에게 ▲4차 산업혁명 이후 SI사업의 성장 가능성 ▲아직 그룹 내 SI 구축이 미비한 방산 계열사를 통한 수익 확보 등을 강조한 것으로 알려졌다.

-

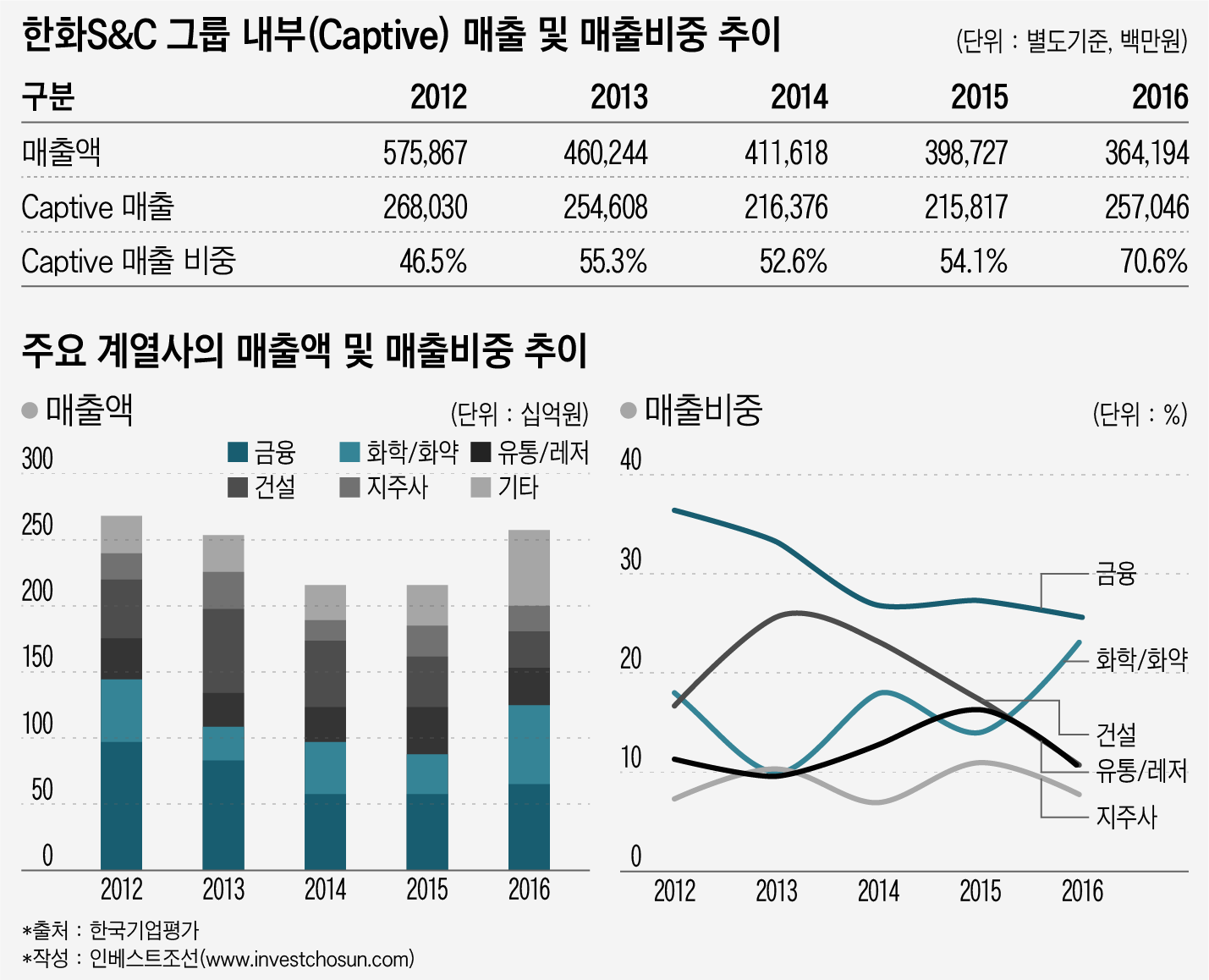

한화S&C의 SI 사업의 경쟁력에 대해선 회의적인 시선이 강하다. 한화S&C의 지난해 그룹향(向) 매출 비중은 70%에 달했다. 지난해엔 자회사 한화에너지 등 호황을 맞은 화학계열사들이 SI 서비스 가격을 후하게 쳐주며 실적을 끌어올렸다. 문제는 이 같은 수의계약을 통한 가격 책정에 대해 공정위 등 정부 기관의 감독이 강해질 수 있다는 점이다. 공정위는 지난 6월 한화S&C를 하도급거래 상습법 위반사업자 명단에 올려 감독 강화를 예고하기도 했다. 그룹 내부 물량을 넘어 외부 매출을 끌어올릴 방안도 고려하고 있지만, 쉽지 않다는 평가다. 글로벌 기업 오라클이나 삼성SDS, LG CNS 등 몇몇 대형사를 제외한 나머지 대기업이 수주에 뛰어들긴 어려운 산업 환경이다.

한화그룹에선 이번 거래를 지난 삼성과의 빅딜에서 실무를 담당했던 민구 경영기획실 M&A 총괄(상무)가 맡았다. 초기 딜 구조 및 종결까지 업무를 총괄했다. IB업계에선 이달 중순 거래가 종결될 것으로 예상됐지만, 본입찰 이후 주말(30일)에 빠르게 마무리 지은 것으로 알려졌다. 스틱은 이달 초 일부 추가 실사를 마친 후 거래를 종결할 예정이다.

-

[인베스트조선 유료서비스 2017년 08월 03일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기