"여유 있을 때 ‘생산구조 개선’과 ‘해외출자’ 검토해야"

-

포스코의 해외 철강생산법인이 적자 늪에서 벗어나지 못하고 있다. 실적은 개선 중이지만 적극적인 구조조정 없이는 흑자 전환이 어려울 수 있다는 주장에 무게가 실린다.

지난해 포스코의 주요 해외법인 순손실은 약 2820억원을 기록했다. 철강부문 13개 생산기업의 실적을 단순 합산한 수치다. 8000억원가량의 순손실을 봤던 2015년 대비 적자폭이 크게 개선했지만 단기간 내 흑자전환은 어려운 상황이다.

-

포스코는 해외법인 손실에서 벗어나기 위해 자구안을 지속한다는 방침이다. 기존의 원가 절감 전략을 강화하고, 수요처를 추가 확보해 수익성을 높일 계획이다. 포스코 측은 최근 중국 철강 공급이 감소하면서 글로벌 철강 시황도 좋아지고 있어 현재 정책만으로 수년 내 해외법인 흑자전환이 가능할 것으로 내다보고 있다. 실제로 2016년 장가항(张家港) 법인을 포함한 중국·인도·베트남 등지의 생산업체는 영업 흑자전환에 성공하며 해외 합산 적자폭 개선에 기여했다.

우려의 목소리는 여전하다. 특단의 조치가 없다면 2~3년 내에도 해외법인 실적 개선은 어려울 수 있다는 평가다. 업황에만 의존할 것이 아니라 ▲생산구조 개선 ▲해외출자 등 다양한 구조조정 방식을 검토해야 한다는 주장이다.

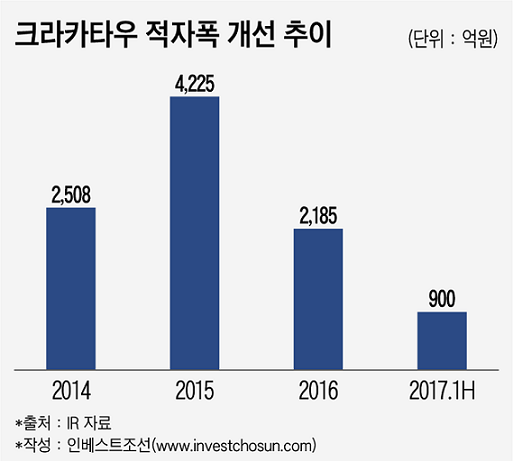

완제품 생산 비중 확대가 주요 방안으로 꼽힌다. 반제품(슬라브 등) 해외 생산소에 설비를 덧붙여 상대적으로 고부가가치인 완제품(열·냉연강판, 철근 등)을 추가 생산하면 수익구조 개선이 가능하다는 얘기다. 특히 인도네시아 크라카타우(Krakatau) 생산법인 적자 폭을 줄이는 게 급선무라는 평가다. 현재 크라카타우 법인의 완제품·반제품 생산 비중은 5:5 수준으로 수익성 개선 여지가 많은 편이다.

-

부채비율 개선 압박도 커지고 있다. 작년 포스코 해외법인의 부채비율(단순합산 기준)은 432.5%로, 2013년(253.3%) 대비 크게 증가했다. 일반적으로 해외법인 재무제표가 좋을 순 없고, 차입금 대부분 지급보증이 돼 있음을 고려하더라도 부채비율이 400%를 넘는 건 지나치다는 지적이다. 일부 해외법인의 경우 종속자본이 마이너스를 기록하기도 해 증자가 필요한 상황이다.

포스코의 현금흐름이 양호한 수준인 것은 다행이다. 2016년 이후 철강부문의 실적호조가 지속하고 있고, 보수적인 경영전략을 기반으로 계열 전반의 재무안정성도 개선하고 있다. 해외법인 구조조정을 진행하기에 적기라는 평가다.

신용평가사 관계자는 “그간 해외법인 실적 개선은 포스코 자체 노력보다 철강 시황 개선 영향이 더 컸다고 볼 수 있다”며 “투자의 개념을 갖고 여유가 있는 지금부터 해외법인을 관리할 필요가 있다”고 조언했다.

-

[인베스트조선 유료서비스 2017년 09월 05일 08:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기