주주간계약에 드래그얼롱 있지만 행사 선제조건 충족 못해

워터폴 문구 없어 우선 분배 어렵고 풋옵션 권리도 인정 안돼

-

두산그룹과 재무적투자자(FI)의 두산인프라코어차이나(DICC) 주주간계약에 대한 법원의 판단이 달라질 지 관심이 모인다. FI들은 항소심에선 다른 결론을 기대하고 있으나, 문구상 투자회수를 보장한다거나 두산그룹이 그러한 의무를 진다고 볼 근거는 뚜렷하지 않다는 평가가 나온다.

21일 관련업계에 따르면, 미래에셋자산운용과 IMM프라이빗에쿼티, 하나금융투자PE 등 DICC 재무적투자자들이 두산그룹을 상대로 제기한 소송의 2심 변론이 지난 1일 시작됐다. FI들이 1심에서 패한 지 8개월 만이다. FI 측은 법무법인 세종이, 두산그룹은 법무법인 기현이 법률대리를 맡고 있다. 2차 변론기일은 다음달 20일이다.

-

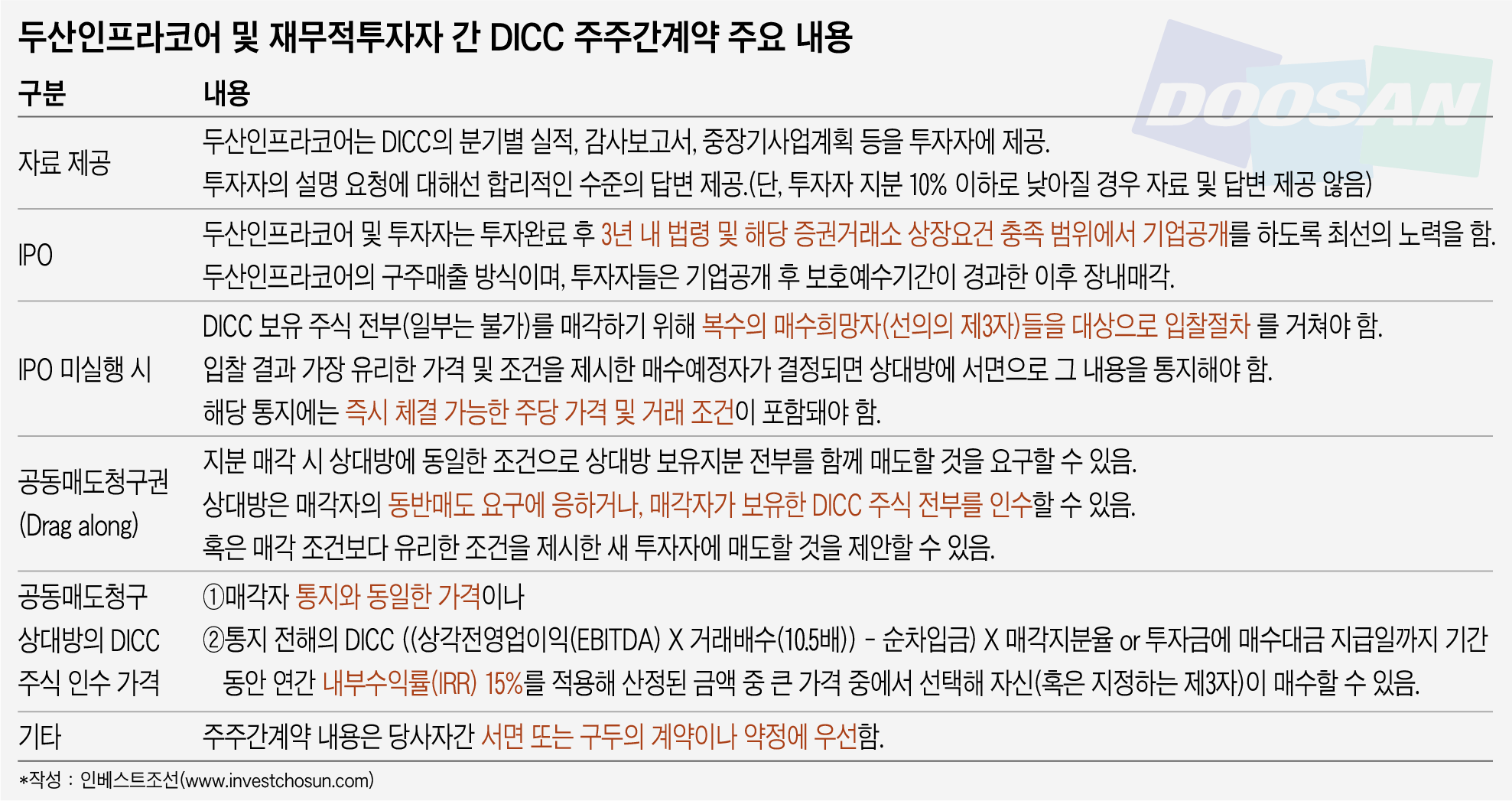

FI들은 2011년 3800억원을 들여 DICC 지분 20%를 인수했다. 3년내 기업공개(IPO)를 하기로 했으나 불발되자, 2015년 DICC 지분 공개매각 공고를 냈다.

공개매각도 무산되자 FI들은 두산그룹에 투자회수를 요구하며 2015년 말 소송을 제기했다. 두산그룹이 DICC 투자 권유 시 IPO가 어려워져도 내부수익률(IRR) 15%를 보장하기로 약속했으며, 이 내용이 주주간계약의 드래그얼롱 부분에 담겼다고 주장했다.

그러나 주주간 계약 원문을 분석하면 FI들은 드래그얼롱 행사 조건을 충족하지 못한 것으로 파악된다.

주주간계약에 따르면 FI가 두산인프라코어의 DICC 지분까지 묶어 팔기 위해선 먼저 복수의 인수희망자를 대상으로 공개 입찰을 거쳐야 한다. 이 중 가장 유리한 조건을 두산인프라코어에 통지해야 하며 여기엔 즉시 체결 가능한 주당 가격이 포함돼야 한다.

공개매각 당시 플래티넘 에쿼티(Platium Equity)와 WL로스(WL Ross Holding) 등 해외 사모펀드(PEF) 두 곳이 인수의향을 밝혔으나 구체적인 조건 협상에까지는 이르지 못했다. 플래티넘 에쿼티는 비밀유지 등 최소한의 서류도 제출하지 않아 진정성에 의문이 붙기도 했다.

드래그얼롱 상대방은 공개매각 절차에서 정해진 가격 혹은 투자금에 내부수익률(IRR) 15%를 적용한 금액 중 하나를 선택해 매도자의 DICC 지분을 인수할 권리(콜옵션)를 가진다. 그러나 이 경우엔 선택지 중 하나인 공개매각 가격을 확정하지 못했기 때문에 FI의 드래그얼롱 행사를 위한 전제도 충족되지 않았다.

공개매각이 정상적으로 이뤄졌다 쳐도 FI들이 흡족한 투자회수를 할 수 있었을 지는 의문이다. 2012년부터 DICC의 실적이 곤두박질 쳤던 터라 지분 100% 가격이라도 FI의 투자원금과 기대수익률을 채우기 어려웠을 것이란 평가가 많다.

그나마 매각대금을 우선 수령할 수 있는 '워터폴 구조'도 주주간계약에 담기지 않았기 때문에 FI와 두산인프라코어가 지분율대로 매각대금을 나눠야 했을 것으로 보인다.

FI들은 ‘IRR 15%’ 문구가 두산그룹에 대한 풋옵션을 우회적으로 구현한 것이란 주장도 했다. 2015년 초 금융감독원이 ‘PEF와 대주주 간 콜옵션+드래그얼롱 계약을 체결하면서 드래그얼롱 행사 후 대주주 보유지분의 매각 대금을 PEF에게 우선 배분하는 등의 방식으로 추가수익을 사실상 보장받는 경우’를 ‘PEF가 추가수익을 보장받는 풋옵션’의 예로 들었다는 점을 근거로 들기도 했다.

그러나 이 역시 워터폴 문구가 없는 주주간계약 상 ‘우선 배분’ 성격을 인정하기 어렵고, 위의 풋옵션으로 볼 여지도 없다는 평가다. 드래그얼롱도 FI의 수익 보장보다는 FI의 동반매도 요구에 응하거나 일정 가격에 FI 보유지분을 인수할 수 있는 ‘두산인프라코어의 권리’라는 점에 무게 중심이 쏠린다. 설령 두산그룹이 구두 혹은 서면으로 이 같은 보장을 했다 하더라도 우선하는 효과는 없다고 주주간 계약에 명시돼있다.

FI로서는 DICC 기업공개 불발이나 공개매각 무산 이전 단계의 문제점을 보다 강조해야 할 수도 있다. 두산그룹이 그에 필요한 자료 제공이나 IPO를 위한 노력을 다하지 않았다는 점 등이다. 그러나 공개매각 단계에선 확실한 인수자가 없어 자료 제공의 필요성이 크지 않았고, 부진한 실적 상 IPO를 추진하기도 쉽지 않았다는 두산그룹의 반론도 만만치 않을 전망이다.

업계 관계자는 “FI가 출자자와 채권단의 이익을 지키기 위해 법률 다툼을 이어가고 있지만 주주간계약에 회수 보장을 요구할만한 명확한 내용이 없어 앞으로도 어려운 싸움을 이어가게 될 것”이라고 말했다.

-

[인베스트조선 유료서비스 2017년 09월 21일 16:52 게재]

이미지 크게보기

이미지 크게보기