한라시멘트 영향 불가피 하지만 베어링 태연

“수출 중요성 커지고 해안사 가치 더 오를 것”

막연한 해안-내륙사 시너지 기대 경계 지적도

-

한라시멘트 인수합병(M&A)은 전방 산업인 건설업의 위축이 변수가 될 것이란 전망이 많지만, 매각자인 베어링프라이빗에쿼티아시아는 크게 괘념치 않고 있다. 내수가 위축되면 수출선을 가지고 있는 해안사의 가치가 높아질 것이기 때문에 꼭 이번에 회수할 필요는 없다는 분위기다.

한라시멘트는 일련의 시멘트사 M&A로 인한 산업재편 효과가 채 나타나기도 전에 매물로 나왔다. 인수할 만한 곳들은 대부분 성과를 냈던 터라 지난 사례처럼 흥행하기는 쉽지 않을 것이란 전망이 많았다.

내수 위축 가능성도 큰 변수다. 이번 정부에선 도시재생 뉴딜사업이나 공공임대사업 확대, 민자 사회간접자본(SOC) 사업 재개, 대규모 재건축사업 등 긍정적 요인이 있으나 부동산 규제 강화, SOC 예산 감축 등 부정적 요소도 많다.

-

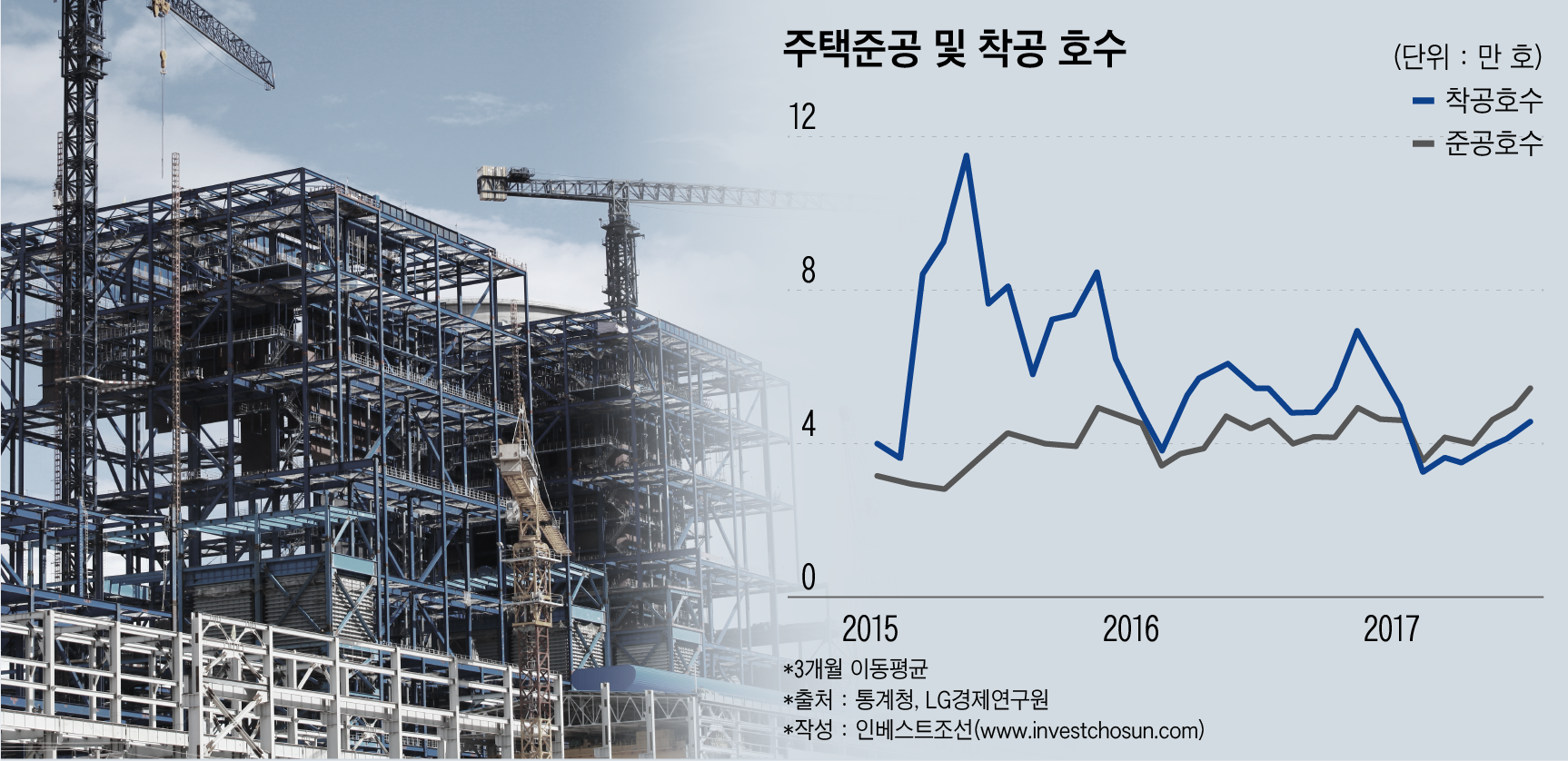

가장 많은 시멘트 수요를 창출해 온 주택분양 시장의 분위기도 예전만 못하다. 건설과 시멘트 산업은 2015년 이후 주택착공이 크게 늘어나며 호황을 이어갔으나, 당시 착공된 물량은 올해 대부분 완공된다. 주택수주나 건축허가 등 선행지표들도 둔화세가 뚜렷해지고 있다.

시멘트 업계에선 벌써부터 수요 감소를 체감하는 분위기지만 베어링PEA는 크게 걱정하지 않는다는 입장인 것으로 전해졌다. 인수한 지 갓 1년이 지나 회수에 여유가 있는 편이고, 해안사 프리미엄에 거는 기대도 크다.

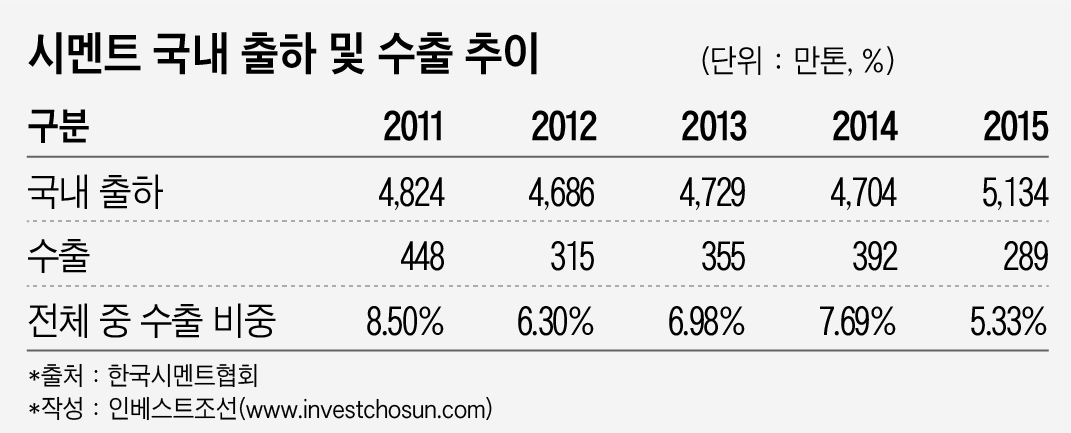

시멘트는 대표적인 장치 산업으로 고정비 비중이 높다. 사 줄 만한 곳이 없더라도 고정비를 충당하기 위해선 생산 규모를 일정 수준 이상으로 유지해야 한다. 내수가 줄면 잉여 물량이 생길 수밖에 없다. 이를 해외에 수출할 수 있다면 업황 침체에 보다 유연하게 대응할 수 있다.

투자은행(IB) 업계 관계자는 “김한철 베어링PEA 대표는 최근에도 내수 부진이 장기화할수록 수출에 유리한 해안사의 가치는 높아질 것이기 때문에 이번에 한라시멘트를 매각하지 않아도 다음에 더 큰 돈을 벌 기회는 많다고 공공연히 밝히고 있다”고 말했다.

이어 “다른 해안사인 쌍용양회나 삼표시멘트는 규모가 너무 크거나 매각 가능성이 없고, 이번에 인수전에 참여한 시멘트사들이 모두 내륙사라는 점도 자신감의 근거가 되고 있다”고 덧붙였다.

-

해안에 접한 시멘트사들은 꼭 수출이 아니라도 국내 수요처 인근까지 선박을 이용해 대량으로 운송할 수 있다는 점에서 높은 평가를 받아왔다. 앞선 시멘트 M&A마다 내륙사-해안사의 결합이 어김없이 화두로 꼽혔던 이유다.

그러나 내륙사-해안사 결합이 곧 시너지 효과를 의미하는 것은 아니라는 지적도 있다. 지금까지의 수출 비중이나 수익 기여도가 의미 있는 수준이 아니었기 때문에 막연한 기대감은 경계해야 한다는 것이다.

업계 관계자는 “해안사가 수출에 유리한 것은 맞지만 수출 단가는 내수의 절반 수준에 그치고 그 물량도 많지 않아 실적에 얼마나 도움이 될 지는 의문”이라며 “정작 해안사를 인수한 삼표는 수출 없이 내수에만 집중하고 있다는 점을 보면 해안사 인수가 곧 수출 증가로 이어진다고 보기도 어렵다”고 말했다.

-

[인베스트조선 유료서비스 2017년 10월 22일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기