3년물 회사채 발행 철회…2년물만 발행키로

불안한 해외사업에 채무부담 '가중'…송도 개발 갈등도 '뇌관'

-

포스코건설이 회사채 시장에서 기관투자가들의 냉담한 시각을 확인했다. 악화한 재무상태뿐 아니라 부정적인 사업전망, 송도개발을 둘러싼 이슈들이 부각되면서 회사채 수요예측에서 대규모 미매각이 발생했다.

포스코건설은 오늘 6일 총 1300억원의 회사채를 발행하기 위해 지난달 30일 2년물과 3년물에 대한 수요예측에 나섰다. 그 결과 2년물에만 5곳의 기관이 참여했고, 3년물에는 단 한곳의 기관도 참여하지 않았다. 포스코건설은 3년물 발행을 철회하고 2년물로만 1300억원어치를 발행하기로 계획을 변경했다. 매각되지 않은 채권은 인수단이 모두 떠안게 된다.

최초 제기한 금리가 그리 낮은 수준도 아니었다. 포스코건설 신용등급과 동일한 A급 기업들과 비교해도 60bp(0.01%포인트) 이상 높은 수준이었다. 2년물의 최종 발행금리는 3.921%로 결정됐는데 이는 지난 8월, 롯데건설(신용등급 A)의 2년물 금리(3.305%) 보다 약 60bp 높은 수준이다.

한 편에선 A급 회사채에 대한 투자심리가 얼어붙었기 때문이라고 분석한다. 북클로징 기간에 접어 들었고, 기준금리 인상 가능성이 점쳐지는 상황에서 기관투자가들이 A급 회사채에 투자할 유인을 찾지 못한다는 것이다.

금융투자업계 한 관계자는 "AA급 이상 기업이라면 모를까 금리 인상을 앞두고 불확실성이 큰 A급 기업에 투자하려는 기관이 많지 않다"며 "채권 만기가 돌아오는 A급 기업들이 어쩔 수 없이 회사채 시장에 밀려나오고 있지만 수요를 찾기는 쉽지 않다"고 했다.

이보다 건설업, 특히 포스코건설을 바라보는 기관투자가들의 시각이 점점 냉담해진 결과라는 평가에 무게가 쏠린다.

-

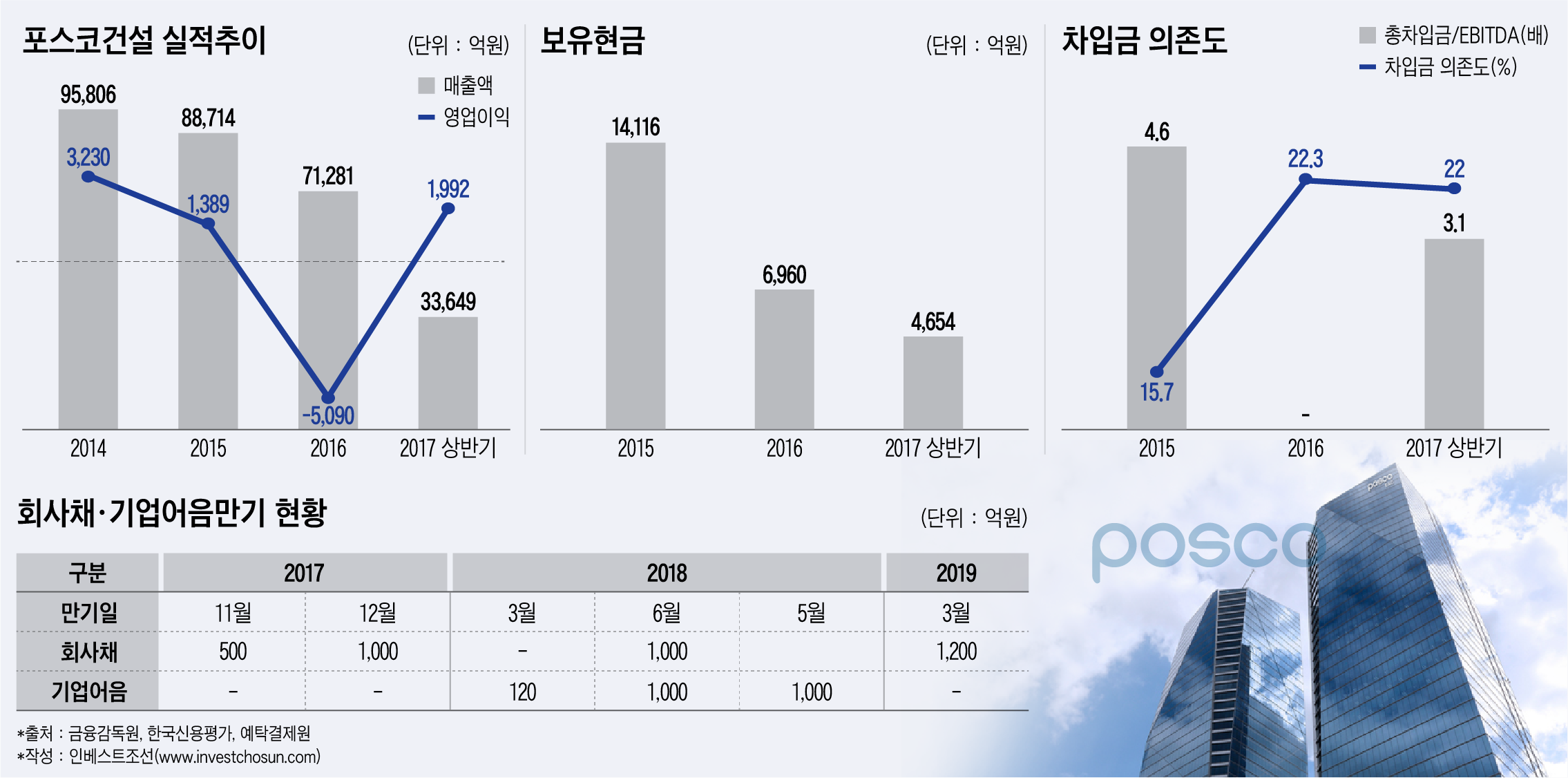

포스코건설의 사업구조는 건축을 중심으로 재편된 지 오래다. 국내 주택사업 전망은 불투명하고 그룹차원에서 비주력 계열사를 대폭 줄여나가는 상황에서 계열공사 물량이 늘어날 가능성은 점점 줄고 있다. 지난해 5000억원 이상의 영업손실에 결정적인 영향을 미친 해외 플랜트도 돌파구를 찾지 못하고 있다. 올 1분기 10.5%에 달하던 플랜트 부문의 영업이익률은 올 상반기 누적기준 2.8%까지 떨어졌다.

한국신용평가는 "계열공사의 매출비중 및 신규수주 및 수주잔고가 2014년 이전에 비해 크게 축소된 가운데 주택을 포함한 건축 부문의 의존도가 증가하고 있는 점은 사업안정성 측면에서 부담요인이다"고 밝혔다.

송도국제업무단지(IBD) 개발과 관련한 게일과의 분쟁은 포스코건설의 향후 재무상황을 더욱 불확실하게 하는 요인이 되고 있다. 포스코건설은 IBD 개발과 관련해 책임분양·책임준공·책임매각 등의 의무를 부담하고 있다. 포스코건설은 지난해에만 약 1조원을, 올해 6월과 10월 각각 3546억원, 1365억원의 채무인수를 결정했다.

그룹 지원 의지는 약해지고 있다. 2015년 사우디 국부펀드인 PIF가 2대주주로 등극한 이후 포스코의 지분율은 50%대로 떨어졌다. 포스코엔지니어링의 합병과정에서 확인했듯 PIF가 주요 의사결정에 참여하고 있는 상황에서 포스코의 지원 및 통제 가능성은 약화하고 있다는 평가다.

포스코건설은 내년도에 1000억원의 회사채와 2020억원의 기업어음(CP) 만기를 맞는다. 포스코건설이 재차 회사채 발행에 나설 가능성도 제기되지만 선뜻 나서긴 쉽지 않을 것이란 분석도 있다.

채권자본시장(DCM) 업계 한 관계자는 "현재의 재무 및 사업적 불확실성이 해소되지 않는 이상 내년에 발행에 나선다 해도 지금보다 투자심리가 나아질 것으로 장담할 순 없다"며 "기준금리 인상 가능성, 건설업종의 불확실성 등을 고려하면 포스코건설의 조달비용 부담은 앞으로 더 커질 수도 있다"고 했다.

-

[인베스트조선 유료서비스 2017년 11월 01일 17:51 게재]

이미지 크게보기

이미지 크게보기