글로벌PE들 수십조 원 아시아펀드 대기中

PE간 경쟁 시 매각금액 최대 2조까지 거론

펀드소진과 '짭짤'한 관리보수, CJ와 거래선 확보 '가능'

-

CJ헬스케어 매각이 글로벌 사모펀드(PEF) 각축장이 될 것으로 보인다. 국내에서 마땅한 전략적투자자(SI)는 찾기 어렵고, CJ그룹의 눈높이를 맞출만한 국내 PE도 딱히 없는 탓에 일찌감치 글로벌PE들이 유력 인수후보로 부상하고 있다. 실탄은 든든히 마련돼 있지만 국내에서 마땅한 투자처를 찾지 못했던 글로벌PE들 입장에서도 CJ헬스케어는 한번쯤 인수를 검토해야 할 매물이란 평가다.

CJ헬스케어 매각은 약 4년 전에도 투자시장에서 거론이 되어왔으나 가격논란으로 현실화되지 못했다. 이후 CJ그룹은 2개월 전부터 CJ헬스케어의 인수후보자를 물색하고 프라이빗딜(수의계약) 형태로 거래를 진행해 왔다. 최근 들어서 공개매각으로 전환했고 이 때문에 인수에 관심을 보였던 일부 PEF는 인수검토를 중단한 것으로 전해진다.

PEF업계 한 관계자는 "당초 CJ그룹에서 프라이빗딜 형태로 거래를 진행했지만 최근 들어 입찰을 하겠다고 통보했다"며 "이미 오래 전부터 매각을 염두에 뒀던 것으로 보인다"고 했다.

CJ제일제당 입장에선 CJ헬스케어 매각은 대규모 자금을 마련할 수 있는 카드다. 식품·식품소재 등 주력사업에 공격적인 투자에 나서며 재무부담이 늘고 있는 상황에서 매출 기여도가 낮은 CJ헬스케어를 굳이 끌고 갈 유인을 찾지 못했다는 평가다.

올 초까지만 해도 CJ제일제당은 공식적으로 CJ헬스케어의 기업공개(IPO)를 추진했다. IPO 당시 평가된 CJ헬스케어의 기업가치는 약 1조원 수준이다.

일각에서는 IPO가능성도 완전히 배제하기 어렵다는 언급도 나오지만 현실적으로는 매각카드가 불가피할 것으로 보는 이들이 많다. 이번 거래의 목표 자체가 CJ제일제당이 필요한 현금마련이다. 100%지분 보유량을 감안하면 CJ헬스케어 IPO를 추진해본들 구주매출이 제한, 현금유입 효과는 매각보다 절반 이하로 떨어진다. 게다가 CJ헬스케어를 그대로 지배함으로써 연구개발과 설비등을 위해 추가적인 현금투입이 불가피하다는 난점도 발생한다. 'IPO'와 '매각'의 병행검토라기보다는 결국 IPO 대신 매각으로 사실상 선회했다는 의미다.

-

이 같은 수준의 매물을 감당할 국내 동종업계 기업들은 많지 않다. 그렇다고 삼성과 SK이 CJ헬스케어와의 시너지효과를 노리고 인수전에 참여할 가능성도 낮다. 결국 자금여력이 충분한 PE간 경쟁으로 귀결될 것이란 전망이다.

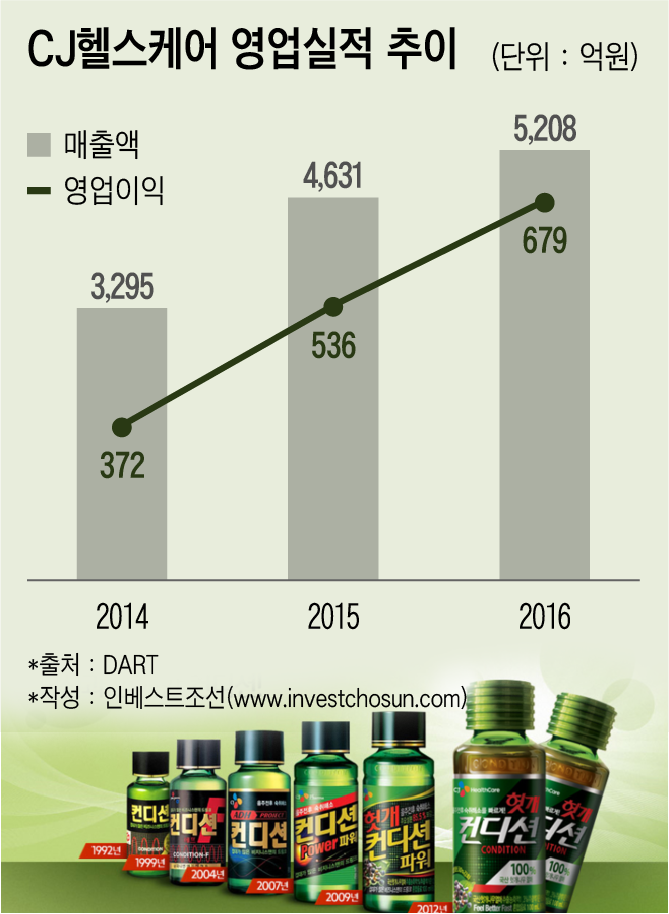

지난해 CJ헬스케어의 매출액이 5200억원, 영업이익이 680억원이다. 상각전영업이익(EBITDA)은 약 1000억원 내외로 추정된다. 약 1조5000억원 이상의 가격이 예상되지만 매각과정에서 경쟁이 치열, 딜피버(deal fever)가 발생하면 매각가는 2조원에 달할 것이란 전망도 나온다.

글로벌PE들은 올해 아시아지역에서만 이미 수 십조에 달하는 펀딩을 추진하며 실탄을 마련해 놓은 상태다. KKR이 93억달러의 아시아펀드를 마련했고 TPG는 45억달러 아시아 펀드를 조성중이다. 칼라일, CVC 등 한국에서 그간 '바이' 포지션에 서지 못한 PEF들도 있고, 국내 활동이 활발한 베인캐피탈, 어피니티, MBK 파트너스 등도 후보로 꼽힌다.

이외에도 드라이 파우더가 넉넉한 다른 PEF들도 이번 거래참여를 검토할 가능성이 높다. 일단 대기자금 소진이 이뤄져야 매년 수십억원~100억원대에 달할 관리보수(Management Fee)를 받을 수 있다. 또 장기적으로는 인수후 '의약품 사업부'와 컨디션 등을 생산하는 'H&B사업부'의 분할 매각 등을 고려해볼 수 도 있다.

다만 헬스케어 매각대상이 일부 의약품 사업에 그칠 경우에는 사모펀드 참여유인이 저하될 전망이다. PEF업계에서는 CJ헬스케어에 대한 평가가 최근 투자붐이 활발한 국내 바이오 사업 테마와는 조금 거리가 있다는 평가도 많다.

PEF업계 한 관계자는 "사실상 삼성과 SK는 동종업계로 보기 어렵고 거래에 참여할 가능성도 낮아 보인다"며 "결국 글로벌PE와 국내 대형PE간 각축전이 예상되지만 PE간 경쟁구도가 심화되면 매각금액이 지나치게 높아질 수도 있다"고 말했다. 또 다른 PEF업계 관계자는 "어쨌든 인수를 검토해봐야 하는 대상"이라면서도 "현재 CJ헬스케어의 의약품 사업부 성장성이 그리 높지 않다는 점, 그에 비해 가격이 너무 비싸다는 점이 공통된 고민거리일 것"이라고 지적했다.

-

[인베스트조선 유료서비스 2017년 11월 05일 08:01 게재]