증권가 "업계 1위 보다 높은 기업가치에 의문"

모회사 한진칼 지원 하기 위한 IPO에도 시장 반응 회의적

-

기업공개(IPO) 절차에 나선 진에어가 제시한 공모가를 두고 벌써부터 공모시장이 술렁이고 있다. 업계 1위 보다 높은 기업가치를 산정하면서 적정가격인가라는 논란이 불붙은 것이다.

이번 상장이 기업가치 제고보다는 후계구도를 위한 지주사 전환에 방점이 찍혀있다는 걸 높은 공모가가 방증하고 있다는 지적도 나온다.

진에어가 제시한 시가총액은 1조원으로 제주항공의 시가총액인 9000억원을 상회한다. 진에어가 제출한 증권신고서에 따르면, 공모가 산정과정에서 회사는 공정가치 기준 15배의 주가수익비율(PER)배수를 적용했다. 스프링에어라인, 아시아에비에이션 등 글로벌 저가항공사(LCC)가 동종기업으로 PER계산식에 포함됐다. 이들의 PER은 20배가 넘는다.

진에어는 이렇게 나온 PER 배수로 공정가치를 구하고, 여기에 5~20%의 할인율을 적용했다. 공모희망가 밴드에 적용된 실제 PER 배수는 12~14.5배인 셈이다.

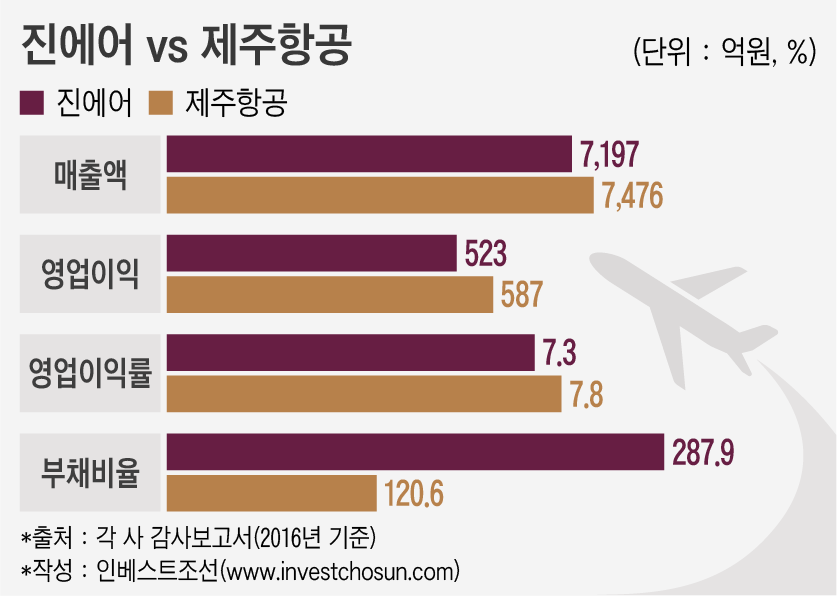

밴드 최고가 기준, 경쟁사인 제주항공의 PER 13.7배 보다 높은 배수를 적용한 것이다. 업계 1위인 제주항공과 대비해 매출액과 영업이익, 재무여건 등이 뒤쳐진 상황에서 지나치게 높은 벨류에이션을 적용했다는 비판이 나오는 이유다.

지난해 말 기준 수익성 측면에서 진에어는 제주항공에 못 미쳤다. 제주항공은 매출액 7476억원, 영업이익 587억원, 영업이익률 7.8%를 거둔 반면 진에어는 매출액 7197억원, 영업이익 523억원, 영업이익률은 7.3%에 그쳤다.

-

개선되고 있다고는 하나 상대적으로 높은 부채비율에 대한 지적은 꾸준히 제기되고 있다. 진에어의 지난해 말 기준 부채비율은 287.9%로 제주항공(120.6%) 보다 높다. 올해 상반기 다소 개선되기는 했으나 여전히 부채비율은 260%에 육박한다.

증권가에선 제주항공은 시장 점유율 1위로 규모의 경제를 달성하고 있다는 평가다. ▲단일기종 운용 ▲중단거리 집중 ▲비환승객 중심의 LCC모델을 가장 잘 구현한 업체란 평가다. 중국발 사드 이슈로 타 항공사들이 어려움을 겪은 지난 3분기에도 제주항공은 사상최대 실적을 경신한 것으로 보인다.

강성진 KB증권 연구원은 “지난 2분기 제주항공의 항공기 운송대수는 1년 전 대비 20.8% 늘었을 뿐인데, 여객수송량은 50.1% 급증했다”라며 “기재 효율성 향상은 가격 경쟁력을 강화 시키므로 더 빠른 성장의 기반이 된다”라고 말했다.

반면 진에어의 상황은 다르다. KTB투자증권에 따르면, 올해 3분기 진에어 영업이익 예상치 감소폭은 증권가 예상보다 클 것으로 보인다. 운항은 20% 가까이 늘었지만, 수송객 증가가 4%에 그치면서 실적감소가 나타날 것이란 설명이다. 이에 대해 진에어는 "전년대비 운항은 8%, 수송객은 28% 늘었다"는 입장을 내놨다.

공모 구조를 가지고도 말이 나온다. 전체 공모 물량의 3분의 2가 구주매출로 이뤄지다 보니, 회사의 기업가치 재고보다는 모회사인 한진칼 재무여건 개선을 위한 IPO란 지적이다.

조양호 회장 일가가 대주주로 있는 한진칼은 지주사 전환을 위해 부채비율을 낮추고, 계열사의 지분을 사들여야 하는 상황이다. 이와 대조적으로 제주항공은 공모 물량의 3분의 2를 신주로 발행하며 자본력을 확대한 바 있다.

한 투자금융 업계 관계자는 “진에어를 두고 실적이나 성장성 면에서 제주항공보다 열위 하다는 평가가 나온다”라며 “상장자금의 상당수가 모회사로 흘러가는 구조를 놓고도 비판이 일고 있다”라고 말했다.

-

[인베스트조선 유료서비스 2017년 11월 05일 07:00 게재]

이미지 크게보기

이미지 크게보기