수익성 개선 이뤄지지 않으면 하락 가능성 커

-

현대자동차는 국내 최고 신용등급 'AAA'를 보유하고 있다. 과거에 비해 이익창출 규모가 크게 줄었지만 중기적으로 실적 회복과 견고한 재무안정성을 바탕으로 등급을 유지해 왔다. 하지만 최근 비우호적인 사업환경으로 인해 실적하락이 심화할 가능성이 커지면서 AAA 등급을 지킬 수 있을 지에 대한 우려가 커지고 있다.

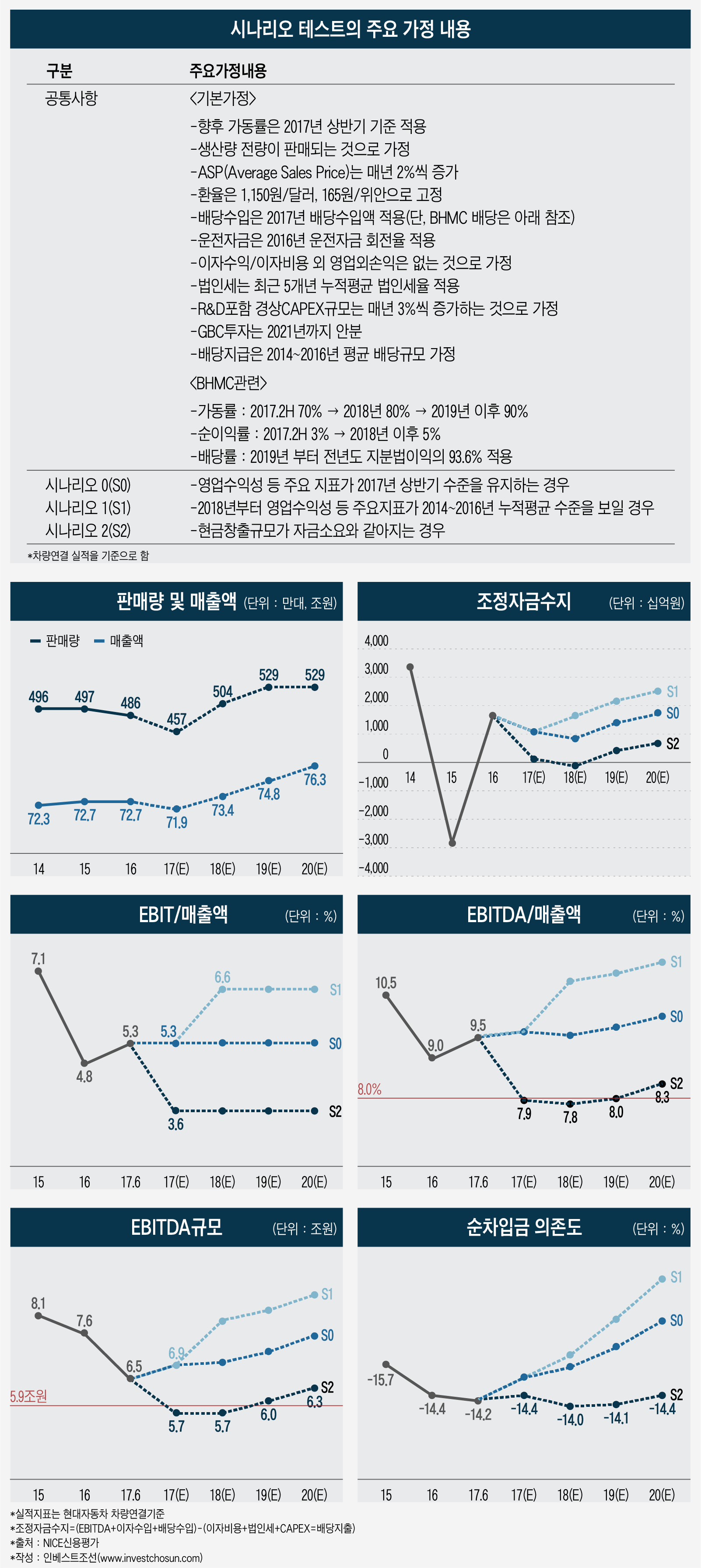

NICE신용평가는 최근 현대차의 신용등급 하향 가능성을 열어두고 시나리오 테스트를 통해 현대차의 채무상환능력 저하 수준을 분석했다.

시나리오 테스트는 ▲2017년 상반기 실적이 지속되는 경우(시나리오0) ▲2014~2016년 평균 실적으로 회복되는 경우(시나리오1) ▲현금부족이 나타나는 경우(시나리오2)로 나눠 실시했다. 수익성을 낮출 경우 자동차 판매를 얼마든지 늘릴 수 있다는 전제하에서 현대차는 2017년 상반기 수준의 가동률을 유지하되 향후 생산능력 증설에 따라 판매량이 점차 증가하는 것으로, 또 북경현대자동차의 영업실적이 점진적으로 개선될 것이나 과거 대비 다소 저하된 수준에 머무는 것을 기초로 가정했다.

상각전영업이익(EBITDA)과 이자수입, 배당수입의 합산이 이자비용과 법인세, 시설투자(CAPEX), 배당지출의 합산과 같거나 이상이 돼야 지금 수준의 재무안정성이 유지될 수 있다. 현대차의 이자 및 세전이익(EBIT) 마진이 시나리오0과 시나리오1 수준을 보일 경우 조정자금수지 잉여(+)가 크게 나타나 차입금이 감소하고 재무안정성이 개선되는 것으로 나타났다. 시나리오2는 EBIT마진이 3.6%를 기록하는 경우다. 영업수익성이 이 수준보다 하락하면 차입금 증가가 나타나는 것으로 추정된다.

결론적으로 현대차가 연평균 약 500만대의 차량을 판매한다고 볼 때, 차량연결기준 EBIT마진이 3.6%(EBITDA마진 8.0%, EBITDA 5조9000억원) 이하로 지속된다면 신용등급이 하락할 가능성이 크다는 게 NICE신용평가의 분석이다.

현대자동차는 신용등급이 AAA로 상승한 2012년에 비해 이익창출 규모가 50%가량 감소했다. 실적비중이 큰 미국을 비롯해 주요 선진 시장에서 수익성 회복은 단기간 내 쉽지 않을 것으로 예상된다.

NICE신용평가는 “시나리오 테스트에 따르면 현대차는 EBITDA 창출규모가 5조9000억원(EBITDA마진 8%)에 미치지 못할 경우 차입부담이 확대될 수 있으며, 이 경우 현대차의 신용등급이 하락할 가능성이 높아진다고 볼 수 있다”고 설명했다.

현대차의 실적 하락은 연쇄 반응을 일으킨다. 현대차와 밀접한 사업연계성을 가진 기아차는 현대차와 같은 신용등급 방향성을 보인다. 계열부품사들은 현대차그룹의 판매량 회복이 지연될 경우 최근 실적하락이 큰 부품사를 중심으로 신용도가 하락할 가능성이 존재한다.

-

[인베스트조선 유료서비스 2017년 11월 07일 08:57 게재]

이미지 크게보기

이미지 크게보기