꾸준한 수익성·관리보수가 장점

글로벌 PEF 놀이터 될 가능성

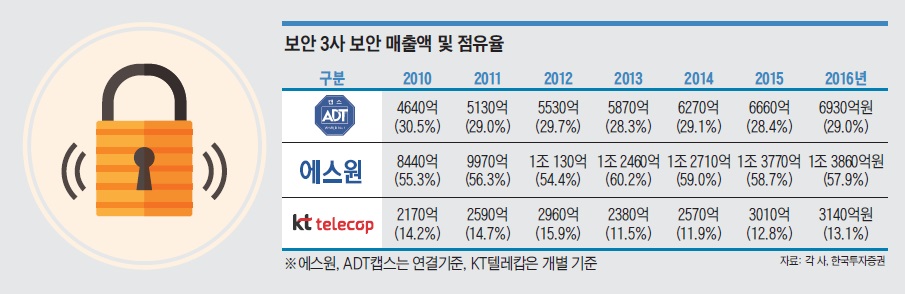

-

ADT캡스의 새 주인은 또 다른 글로벌 PEF가 될 것이란 전망에 힘이 실리고 있다. 낮은 시너지효과나 점차 높아지는 기업가치 때문에 국내 대기업이나 사모펀드(PEF)들이 선뜻 관심을 가지기는 어렵다. 반면 ADT캡스의 꾸준한 수익성을 염두에 둔 글로벌 PEF가 ADT캡스를 인수하게 된다면 다음, 혹은 그 다음 M&A도 글로벌 PEF간 ‘공 돌리기’ 양상을 띨 가능성이 크다는 지적이다.

ADT캡스 매각주관사 모건스탠리는 최근 잠재 인수후보들에 투자안내서를 발송하고 매각을 공식화했다. 전략적투자자(SI)로는 SK나 롯데그룹, 재무적투자자(FI)로는 CVC캐피탈, KKR 등 글로벌 PEF들이 후보군으로 거론되고 있다.

SK매직(전 동양매직)이나 롯데렌탈(전 KT렌탈) 사례처럼 인수 의지가 있는 대기업이 승자가 될 확률이 높지만 실제로 참여할 지는 미지수다. ADT캡스 고객 중 상당 수가 대기업인데, SI가 새 주인으로 오게 되면 그룹간 이해관계에 따라 대규모 고객 이탈이 발생할 수 있어 시너지 효과는 제한적일 수 있다.

박정호 SK텔레콤 사장은 몇 달 전 비공개 간담회에서 “우리보다 보안을 잘 하는 곳이 있겠느냐”는 발언을 한 것으로 알려진다. 잘 알기 때문에 인수할 가능성이 있다고 읽힐 수 있으나, 굳이 다른 회사를 가져오지 않아도 키울 자신이 있다는 의미로도 받아들여졌다. SK텔레콤은 4위 보안업체 NSOK를 손자회사로 거느리고 있다. 롯데그룹은 정책본부 차원에서 ADT캡스 인수를 검토했으나 시너지 효과가 크지 않다고 결론 낸 것으로 전해진다.

국내 주요 대형 PEF도 거래 규모나 향후 기대 수익을 감안하면 참여하기는 쉽지 않다는 반응이 많다.

-

상대적으로 글로벌 PEF들의 참여 가능성은 크다. ADT캡스는 거래 규모가 3조원에 달할 것으로 점쳐지는데 자금력 있는 글로벌 PEF들은 충분히 인수를 검토해 볼 만 하다. 복수의 업체가 이미 자문사를 선정하거나 금융사와 연합 전선을 구축해 둔 상황이다.

ADT캡스는 성장성이 두드러지는 기업으로 보기는 어렵지만 보안 수요 증가에 따라 안정적인 매출 증가는 기대할 만 하다. 지난 2005년부터 2015년까지 보안시장 성장률은 약 8%였고, 이후에도 7% 가까운 성장을 이어갈 것으로 예상된다. 칼라일그룹처럼 기업가치 상승에 기대 자본재조정을 통한 회수를 진행하고, 짧은 기간에 다시 매물로 내놓는다면 준수한 수준의 이익률을 기록할 수 있다.

대형 거래가 잇따르며 무시하기 어려운 시장으로 떠오른 한국 시장에서의 입지도 공고히 할 수 있다. 글로벌 PEF 경영진 입장에선 대규모 투자를 집행하면 쏠쏠한 관리보수(Management Fee)를 챙길 수 있다는 점도 외면하기 어렵다. 펀드 자금으로 3조원을 쏟아 부었다면 관리보수율이 1%만 돼도 연 300억원을 챙길 수 있는 셈이다.

글로벌 PEF가 ADT캡스를 인수한다면 수 년마다 이러한 양상이 재현될 것이란 예상이 많다. 시장 성장에 따른 기업 가치의 상승, 적절한 수준의 기대 수익률, 미소진자금(드라이파우더)의 소진, 투자 및 관리 보수 수령 등 ADT캡스 M&A를 둘러싼 역학 관계가 크게 달라지지 않을 것이기 때문이다. 인수금융 시장도 갈수록 높아지는 ADT캡스의 가치에 피로감을 느끼면서도 투자 동반자로 나서게 될 것으로 점쳐진다.

PEF 운용사 관계자는 “ADT캡스는 성장성이 크지는 않지만 글로벌 PEF 입장에선 드라이파우더를 소진하면서도 안정적 수익을 거둘 수 있는 투자처일 수 있다”며 “수 년 마다 거래 가격이 4조원, 5조원으로 높아지며 글로벌 PEF의 손을 옮겨 다닐 가능성이 크다”고 말했다.

-

[인베스트조선 유료서비스 2017년 11월 21일 07:00 게재]

이미지 크게보기

이미지 크게보기