자본은 느는데 수익성은 오히려 악화

주가는 떨어지는 수익성에 발목잡혀

-

한화생명이 해외에서 또다시 대규모 자본확충에 나서면서 저조한 자기자본이익률(ROE)에 대한 우려가 커지고 있다. 자본은 점점 쌓이지만 제대로 활용되지 못하면서 단기적으로 오히려 수익성을 갉아 먹고 있다는 지적이다.

지난달 8000원을 넘었던 한화생명 주가는 다시금 7500원 선 아래로 떨어졌다. 3분기 순이익이 전년동기 및 전분기 대비 각각 13.4%, 41.3% 감소하며 시장 기대치에 못 미친 점이 영향을 미쳤다. 김지영 IBK투자증권 연구원은 “위험손해율 상승에 따른 보험손익이 줄어들었기 때문이다”라고 말했다.

실적이 좀처럼 나아지지 않으면서 자본확충이 오히려 수익성에 영향을 미칠 수 있다는 지적이다. 한화생명은 그간 새로운 회계기준이 도입되면 자본확충이 가장 시급한 회사 중 하나로 꼽혀왔다. 올해 상반기에는 국내에서 선제적으로 5000억원 규모의 신종자본증권을 발행하며 이에 대비하기도 했다. 지난해 말 기준 8조원 수준이던 자본은 올해 상반기 9조2000억원으로 증가했다.

이를 두고 시장에선 선제적 자본확충을 반기면서도 커진 자본력이 제대로 활용되지 않을 경우 오히려 ROE 및 주가에 부담이 될 수 있다는 우려를 표하고 있다.

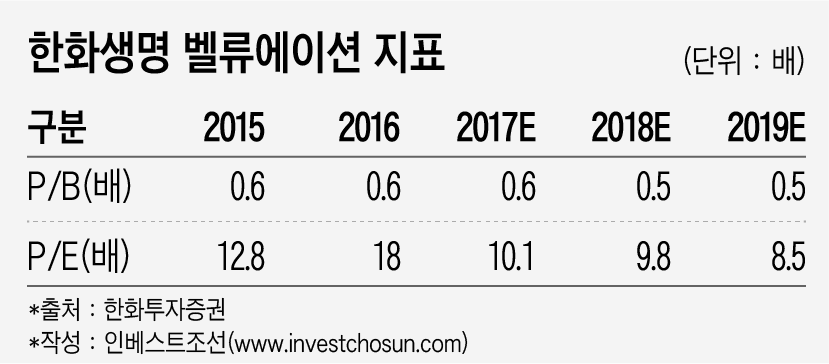

한화투자증권이 제시한 한화생명 수익성 지표 예상치를 살펴보면 내년 이후 지속적으로 떨어진다. 2015년 13배에 이르는 PER은 내년에는 9.8배 수준으로 감소한다는 전망이다. 같은 기간 0.6배였던 PBR도 0.5배 수준으로 떨어질 것이란 관측이다.

-

한 IB업계 관계자는 “자본은 커지지만 이에 걸 맞는 수익이 나오지 않는 상황이 지속될 경우 PBR 지표는 0.5배 이하로도 하락할 수 있다”라며 “자본확충에 발목이 잡혀 당분간 수익성 지표 하락을 피하기 힘든 상황이다”라고 말했다.

더불어 자본확충에 드는 비용도 골치거리다. 신종자본증권의 경우 금리 비용이 만만치 않다. 해외 신종자본증권 발행에 나설 경우 이 비용은 더욱 크게 증가하게 된다.

부회장으로 승진한 차남규 대표의 경영능력도 도마 위에 오르고 있다. 2010년 1만원 선까지 올랐던 주가는 차 부회장이 취임한 2011년 이후 5000원~8000원 사이를 오가며 횡보했다. 이러다 보니 공적 자금 회수에 들어간 예금보험공사는 한화생명 잔여지분을 ‘울며 겨자 먹기’로 시장에 내놓고 있다. 투입된 공적 자금을 회수하려면 주당 1만원 선에서 매각해야 하지만 좀처럼 오르지 않는 주가에 7000원 선에서 매각이 이뤄지고 있다.

한 보험업계 관계자는 “주가 부진이 이어지면서 투자자들의 실망감도 커지고 있다”라며 “여기에다 최근엔 예보 물량까지 시장에 풀리면서 주가에 부정적인 영향을 미치고 있다”라고 말했다.

-

[인베스트조선 유료서비스 2017년 11월 29일 07:00 게재]

이미지 크게보기

이미지 크게보기