EBITDA 증가세…업종 평균만 해도 1兆 중반 가능성

인수후보들, 실상 제조업인 H&B 사업부 가치도 고민

수액시장 과점·높은 마진율·투명한 경영 등은 강점

-

CJ헬스케어 인수후보들은 군침을 흘리면서도 어느 정도 가치를 인정해야 할지 고심하는 모습이다. 자체 신약 개발 역량이 뛰어난 회사로 보기는 어렵지만, 뜨겁게 달아오른 ‘제약 테마’라는 점이 부담스럽다. 상대적으로 낮은 거래 배수를 인정받는 음료사업이 함께 묶여 있다는 점도 고려해야 할 요소다.

18일 인수·합병(M&A) 업계에 따르면 CJ그룹은 오는 20일을 전후해 인수후보군을 간추릴 계획이다. 본격적인 실사는 이후 진행될 예정이다. 현재 거론되는 잠재 인수자는 CVC캐피탈, 베인캐피탈, 한앤컴퍼니, 칼라일그룹, KKR 등 대형 사모펀드(PEF)를 비롯, 한국콜마 등 국내외 전략적투자자(SI) 들이다.

CJ헬스케어는 CJ제일제당 제약사업부가 2014년 물적분할 해 설립한 회사로 호르몬제나 항암제와 같은 의약품을 주력 생산하고 있다. 신약 개발에도 공을 들이고 있지만 아직은 여타 국내 제약사처럼 제네릭(복제약) 제품 비중이 높다.

-

제약·바이오, IT 등 신산업은 전통 제조산업의 침체로 갈 길을 잃은 투자금이 몰리면서 높은 거래 배수를 만들어 내고 있다. 삼성바이오로직스나 셀트리온, 메디톡스와 같은 바이오 기업, 한미약품이나 코오롱생명과학처럼 자체 신약개발 능력을 인정받는 제약사는 논외로 치는 분위기다.

이를 제외해도 국내 주요 제약사들의 상각전영업이익 대비 기업가치(EV/EBITDA)는 15배 수준으로 거론된다. 머크나 화이자, 존슨앤드존슨 등 글로벌 제약사들이 10~15배에 거래되는 것과 비교해도 높다. 글로벌 PEF들이 투자심의위원회에서 굴지의 다국적 제약사보다 높은 밸류를 어떻게 설명할 것인지도 관심사다.

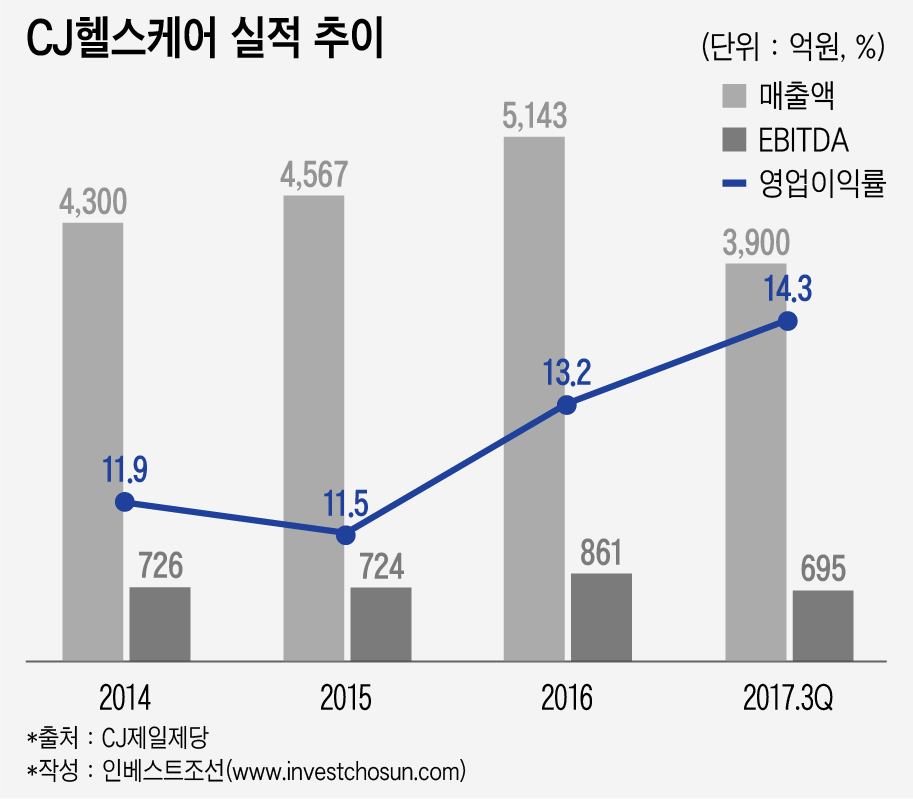

CJ헬스케어는 지난해 861억원의 EBITDA를 기록했고, 올해는 900억원을 훌쩍 넘어설 것으로 예상된다. 여기에 제약사 평균 수준의 거래 배수만 적용해도 가격이 1조원대 중반으로 높아지는 셈이다.

주가수익비율(Price earning ratio, PER)을 고려해도 조단위 가격을 점쳐볼 수 있다. 코스닥 시장은 제약·바이오 광풍이 불며 최근 평균 PER 40배 수준의 거래 배수를 오갔다. 코스피 시장만 고려해도 20배 이상 거래 기업을 어렵지 않게 찾아볼 수 있다.

지난해 CJ헬스케어의 주당순이익(Earning Per Share, EPS)은 약 940원이고, 여기에 20배를 적용한 주식 100%(5천만주) 가치는 약 9400억원이다. 갈수록 순익 규모가 늘고 있다는 점을 감안하면 금액도 더 커질 수밖에 없다.

CJ헬스케어가 제약 사업만 하는 것은 아니다. H&B(헬스케어앤뷰티) 사업부에서 음료 제품 등을 생산하고 있다. 지난해 H&B 사업부 매출 비중은 14.86%다. 컨디션이나 헛개수 등 매력적인 상품이 있고, 향후 사업부를 분리 매각해 투자금 일부를 조기에 회수할 수 있다는 장점도 있다.

문제는 H&B사업부의 거래 배수를 제약사업과 같이 쳐주기 어렵다는 점이다. 우량하지만 실상은 보통의 제조사, 음료회사와 다를 것이 없다는 의견이 많다. 롯데칠성이나 하이트진로 등 대형 회사들도 EBITDA 멀티플 7~10배 선에서 거래되고 있다. H&B사업부에 어떤 거래 배수를 적용하느냐에 따라 수백억원대 금액 차이가 날 수 있다. 일각에선 H&B사업부를 분리하지 않고 묶어 파는 CJ그룹의 전략에 높은 평가를 하기도 한다.

한 인수후보 관계자는 “국내 제약 테마주의 열풍으로 해외 유수의 제약사 거래 배수보다도 높이 거래되고 있다는 점이 부담스럽다”며 “H&B 사업도 통째로 포함해 제약사 가치를 적용하는 것이 승리하는데 유리할지, 아니면 확실하게 나눠서 사업성을 따져야 할지 고민이 된다”고 말했다. M&A 자문사 관계자는 “주요 인수후보들과 자문 계약을 맺으려 하고 있지만 아직까지도 인수전 참여를 확정하지 못했다는 곳들이 있다”고 말했다.

-

제약사의 높은 거래 배수가 부담이 되긴 하지만 CJ헬스케어 본연의 사업성이나 가치는 나쁘지 않다는 평가다.

CJ헬스케어는 JW중외제약, 대한약품과 함께 국내 수액 시장을 3등분하고 있다. 수액은 그 자체의 효용보다도 여러 가지 약물을 흘려 보내는 매개 역할 때문에 일선 병원에서 꼭 필요하다. 자연스레 병원들과의 관계를 이어갈 수 있고, 다른 약을 함께 팔 기회도 늘게 된다. CJ헬스케어의 원외 처방 조제액 규모는 2015년 2196억원, 2016년 2403억원, 올해 10월까지 2035억원으로 꾸준히 증가세다.

생산 약품 중 외국 기업의 라이선스를 활용하는 경우는 30% 정도에 그치기 때문에 여타 제약사 대비 마진율이 높은 편이다. 대기업 계열사고, 그룹 총수도 어려움을 겪고 있었던 터라 경영도 상대적으로 투명하게 이뤄졌다. 내년 위식도 역류질환 치료약 ‘테고프라잔’을 시작으로 수년 내 출시할 신약들이 줄 서 있다. CJ헬스케어는 만성 질환용 약을 많이 만드는데 노령화 시대에 진입한 우리나라에서의 수요도 많을 것이란 전망이 나온다.

-

[인베스트조선 유료서비스 2017년 12월 18일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기