유가 변동에 따른 SK루브리컨츠 실적 변화도 관전 포인트

공모전략 놓고 양사 치열하게 고민할 듯

-

현대오일뱅크와 SK루브리컨츠가 내년 IPO 시장에서 격돌한다. 정유업계 대어가 IPO 시장에 동시에 출현하면서 기업가치 평가를 놓고 경쟁이 예상된다. 어떻게 차별화 해 기관투자자를 설득할지 치열한 머리싸움이 예상된다.

현대오일뱅크는 지난 26 일 이사회를 열고 내년 하반기 유가시장 상장을 목표로 외부 감사인 지정, 주관사 선정, 상장예비심사 청구 등 필요한 절차를 본격적으로 진행하겠다는 계획을 밝혔다. 이를 통해 현대로보틱스를 지주회사로 하는 지배구조 개편을 마무리하겠단 구상이다.

앞서 지난 20일 SK루브리컨츠는 다양한 상장 옵션 중 하나로 기업공개를 검토 중이라며 추후 일정이 확정되면 재공시하겠다고 밝혔다. ‘슈퍼 사이클’ 이라고 불릴 만큼 올해 호황을 누린 만큼 상장에 좋은 시점이라 판단한 것으로 풀이된다.

당장 현대오일뱅크 주관사단이 어떻게 꾸려지는지가 관심사다. SK루브리컨츠 주관사단(대표 한국투자, 삼성증권)은 이미 실사작업을 진행 중이다. 5월까지 상장을 마무리한다는 계획이다. 현대오일뱅크는 지난 2011년에 꾸린 자문사단에는 NH투자증권, 미래에셋대우, 하나금투, 신한금투, 씨티, 메릴린치증권이 참여했다. 현재로선 이들이 유지될 가능성이 높다.

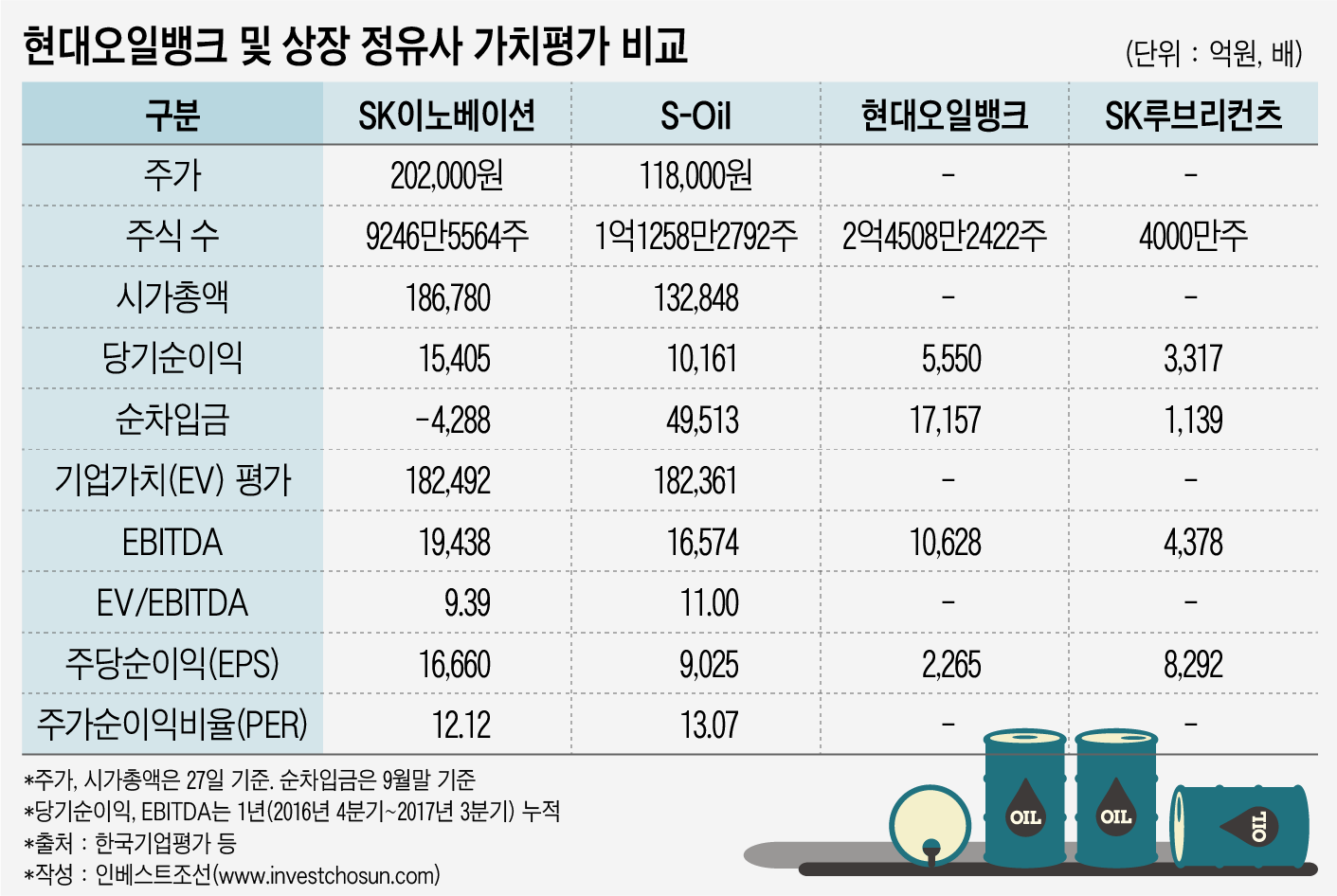

정유 업계의 평균적인 기업가치를 감안할 때 현대오일뱅크는 올해 실적기준 예상시총 6조~7조원이 거론된다. SK루브리컨츠의 예상시총은 4조원이다. 하지만 현대오일뱅크는 정유업이 주력이고, SK루브리컨츠는 윤활유 사업이 주력이라는 점에서 비즈니스 모델에서 차이를 보인다. 단순히 정유업 기업가치 뿐만 아니라 양사만의 특수성을 투자자들이 어떻게 이해할지에 따라 기업가치는 달라질 수 있다.

-

우선 현대오일뱅크는 사업다각화가 기업가치 평가에도 영향을 미칠 것으로 보인다. 현대오일뱅크는 정유업에 집중된 포트폴리오 분산을 위해 합작투자를 통해 석유화학(현대코스모, 현대케미칼), 윤활기유(현대쉘베이스오일), 유류보관(현대오일터미널)으로 사업을 확장했다. 특히 올해 3분기까지 석유화학 부분의 매출이 지난해 대비 4배 이상 증가하며 실적에 기여하고 있다. 이런 부분이 얼마나 기관투자자들에 영향을 미칠지 지켜볼 부분이다.

SK루브리컨츠는 향후 유가 변동성이 기업가치 평가의 변수로 거론된다. 정유업계에선 내년도 유가가 배럴당 45달러까지 하락할 수 있다는 전망이 나온다. 씨티그룹의 크리스 메인 에너지 전략가는 "펀더멘탈이 시장을 지지할 것이라는 기대에도 불구, 내년 1분기 유가는 배럴당 57달러까지 하락 할 수 있다"라고 전망하기도 했다.

특히 지난해 전체 매출의 77%를 차지했던 윤활기유의 경우 윤활유보다 유가하락에 따른 가격하락폭이 큰 탓에 내년도 유가 변동이 실적에도 영향을 미칠 것으로 보인다.

둘이 합쳐 예상 시가총액 만 10조원이 넘는다는 점에서 시장의 대규모 유동성을 누가 가져갈 지도 관전 포인트다. 일례로 2010년도에 동시에 상장한 삼성생명과 한화생명도 상장 과정 내내 치열한 눈치싸움을 벌였다.

이번에도 그때와 상황이 별반 다르지 않다. 먼저 상장하는 쪽은 선점효과를, 후발 주자는 시장의 판단을 확인할 수 있다. 두 회사도 상대방의 상장 전략에 따라 상장시점, 공모규모 등 전략을 고민할 것으로 보인다. 더불어 현대오일뱅크 상장은 지주사 전환 등 그룹 이슈와 맞물려 있어, 현대중공업 그룹에 대한 시장의 판단도 기업가치 평가에 큰 영향을 미칠 것으로 예상된다.

한 투자금융 업계 관계자는 “조(兆) 단위 딜이 예상되기 때문에 두 회사 상장은 회사뿐만 아니라 그룹차원의 경쟁구도가 형성될 것으로 보인다”라고 말했다.

-

[인베스트조선 유료서비스 2018년 01월 01일 07:00 게재]

이미지 크게보기

이미지 크게보기