KB·신한銀 올해 기준 충족 아슬아슬

채권 발행해 고유동성자산 확보해야

금리 인상·경쟁·시장 피로도 등 부담

-

은행들이 올해 은행채 시장에 자주 모습을 비출 전망이다. 갈수록 강화하는 규제에 맞춰 유동성 높은 자산을 갖춰야 하는 까닭에서다. 단순히 예수금을 늘려서는 기준을 맞추기 어렵기 때문에 시장성 자금 확보도 필요하다.

특히 유동성 규제에 대응할 수 있는 충분한 완충 구간을 확보해두지 못한 은행들의 채권 발행 보폭이 커질 것으로 보인다.

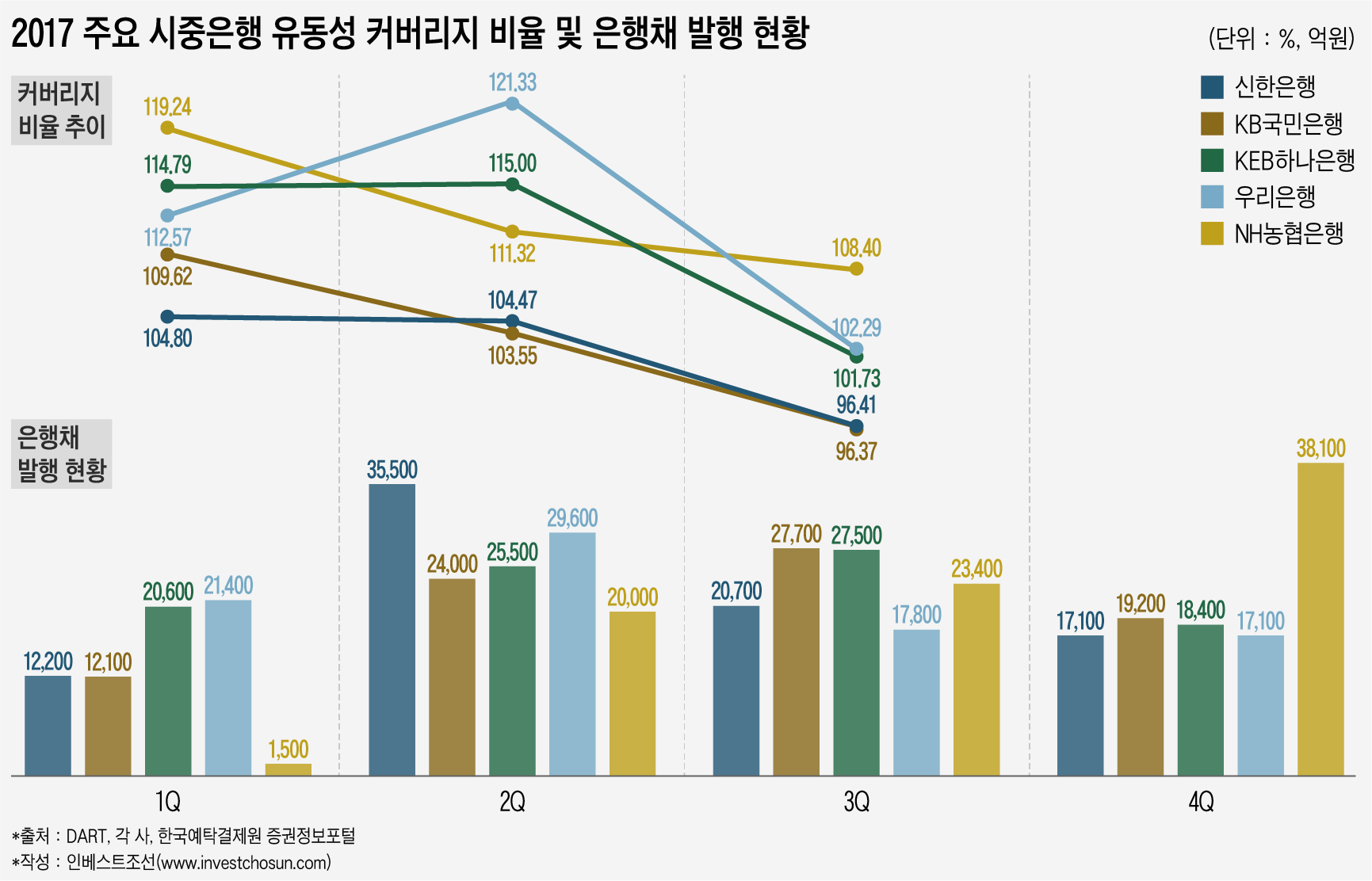

바젤III는 글로벌 금융위기 이후 유동성 커버리지 비율(LCR)이라는 단기유동성 규제를 도입했다. 은행이 심각한 유동성 위기에서도 1개월간 지속적인 자금유출에 대응할 수 있도록 일정 수준 이상의 고유동성자산(HQLA)을 보유하도록 한다. 바젤III의 권고안은 2015년 60%에서 매년 10%포인트씩 높여 2019년 100%를 맞추는 것인데, 금융당국은 2015년 80%에서 매년 5%포인트씩 높여 내년 100%를 맞추도록 하고 있다. 올해는 95%를 충족해야 한다.

이런 상황에서 지난해 7월 LCR 규제가 강화됐다. 기업이 영업활동 중 통상의 지급결제를 위해 은행에 예치하는 ‘영업적 예금’ 인정 기준이 까다로워졌다. 영업적 예금은 안정성이 높고 이탈 가능성이 크지 않아 낮은 할인율을 적용 받아왔는데, 7월 이후부터는 30일 이상의 통지기간 후 기업이 계약을 종료할 수 있는 예금만 영업적 예금으로 인정하기로 한 것이다.

-

은행들은 지난해 규제 강화에 앞서 2분기 은행채 발행을 늘렸다. 고유동성자산을 매입해 LCR을 높여야 하는데, 예수금 증가만으로는 대응하기 어렵기 때문에 시장성 자금을 적극 활용했다. 3분기에도 비슷한 규모 은행채 발행이 이어졌다.

그럼에도 시중은행들은 3분기 LCR 하락을 막지 못했다. 특히 KB국민은행과 신한은행은 올해 달성 목표치를 간신히 넘는 수치를 기록했다.

아직 2017년 LCR은 산정되지 않았으나, 지난해 3분기 대비 크게 개선되지는 않았을 것으로 보인다. LCR에 여유가 있는 NH농협은행을 제외하곤 4분기 회사채 발행 규모를 상당히 줄였다. 2~3분기 은행채 물량이 많이 풀린데다, 일찍 기관들의 장부마감(북클로징)이 이어진 영향도 있었다.

시중은행들은 올해 은행채 발행을 늘리려 할 가능성이 크다. LCR을 회복하는데 그치지 않고 올해 더 높아지는 기준에 맞춰 완충분도 마련해야 한다. 은행업계에선 LCR 기준치 대비 10%포인트 정도의 여유는 갖춰 두는 것이 안정적이라고 보고 있다. 은행이 LCR 기준을 충족하지 못할 경우 그 사실에 대한 고시의무 및 보완책 마련 등 불이익이 따른다.

안주영 미래에셋대우 연구원은 “지난해 LCR 규제 강화로 은행채 발행이 늘 것으로 예상됐고 4분기에도 많을 줄 알았으나 오히려 3분기에 비해 줄어든 모습을 보였다”며 “지난해 말 LCR이 저조한 것으로 나온다면 올해 은행채 발행을 많이 해야 할 것”이라고 말했다.

은행들이 채권을 발행하기에 썩 우호적인 상황은 아니다. 시장 금리 인상 기조에서 조달 비용이 증가할 수밖에 없다. 지난해 은행채 물량이 많이 풀리며 채권 시장의 피로감도 높은 상황이다. 은행채 물량에 고전했던 우량등급 회사채가 금리 상승 전 발행을 위해 몰려 나올 경우 추가적인 금리 상승도 감수해야 한다. 지난해는 물량 소화가 어려운 은행채를 다른 은행이 사주는 경우도 종종 있었다.

LCR 제고에 목적이 있기 때문에 수익성도 손해를 볼 수밖에 없다. 조달 자금을 쓸만한 곳은 사실상 수익성이 낮은 국공채나 우량등급 회사채 정도다. 그나마도 경쟁 상황에 따라 높은 가격에 가져가야 할 가능성도 있다. 은행들의 안정적 먹거리였던 가계대출은 정부의 억제 의지가 강하다.

-

[인베스트조선 유료서비스 2018년 01월 07일 07:00 게재]

이미지 크게보기

이미지 크게보기