한화가 새 주주에 어느 정도의 회수조건 보장해줄 지가 핵심

한화토탈 등 자회사 지분법 이익 핵심 업황별 시나리오 따져야

“자기회사 M&A 아닌 한화그룹, 적극적 협조 기대는 어려워”

-

한화종합화학 지분 인수에 나선 후보들이 예상대로 난제를 맞이할 전망이다. 일단 실적 좋은 회사에 투자하면서 한화그룹과 관계를 맺을 수 있다는 점에서 매력을 느낄 만한 상황이다. 그러나 한화종합화학은 물론 자회사들의 업황 예측이 어렵다는 점은 불안 요소다. 매각자는 삼성그룹이지만 투자 기회를 최종적으로 부여할 선택권은 한화그룹에 있다는 점도 성사 가능성을 흐린다.

8일 인수·합병(M&A) 업계에 따르면 한화종합화학 인수후보들은 매각자인 삼성그룹과 주주간계약 조건을 교환하는 한편 실사도 준비하고 있다. 지난달 치러진 예비입찰엔 국내외 재무적투자자(FI) 10곳이 참여했고, 그 중 베인캐피탈과 스틱인베스트먼트를 비롯한 4곳이 적격인수후보로 추려졌다. 반면 어피니티ㆍMBK파트너스ㆍIMM 등을 위시한 국내에서 활동이 활발했던 대형 바이아웃 PEF는 대부분 예비입찰 단계에서 불참했다.

-

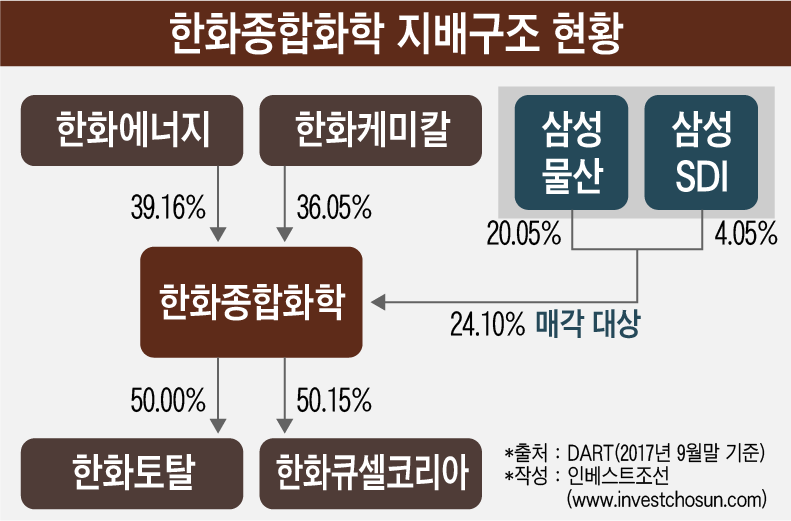

삼성그룹은 한화그룹과 빅딜 이후에도 한화종합화학 지분 24.1%(삼성물산 20.05%, 삼성SDI 4.05%)를 보유해 왔다. 두 그룹 사이엔 ▲한화종합화학 기업공개(IPO) 시 삼성그룹 잔여지분 매출우선권 ▲6년 내 IPO 미 이행 시 삼성그룹은 한화그룹에 풋옵션 행사(한화그룹은 콜옵션) ▲삼성그룹 잔여지분 매각 시 한화그룹 우선매수청구권 ▲한화그룹의 한화종합화학 매각 시 한화그룹 동반매각권(삼성그룹 동반매각청구권) 등 내용을 담은 주주간계약도 맺어졌다.

이미 손을 떠난 사업이기 때문에 삼성그룹으로선 가장 가치가 높을 때 매각하는 편이 유리하다. 한화종합화학은 한화그룹으로 둥지를 옮긴 후 호황을 타고 급격한 실적 개선을 이뤘다. M&A 업계에선 과거 빅딜을 맡았던 미래전략실의 후신 격인 삼성전자 사업지원태스크포스가 이번 거래도 주도하는 것으로 보고 있다.

삼성그룹의 낙점을 받기 위해선 인수후보들은 높아진 가치에 걸맞은 금액을 써내야 한다. 낮은 금액을 써낸다면 한화그룹이 우선매수청구권을 활용할 여지가 생기지만 삼성그룹의 관문을 넘어서긴 쉽지 않다.

매각 주체를 만족시켰다 쳐도 거래가 수월하게 흘러갈 것으로 보긴 어렵다. 높은 가격이라면 한화그룹이 우선매수청구권을 행사할 위험은 줄어들지만, 한화그룹이 새 FI들이 원하는 수준의 주주간계약을 받아줄 것인지는 미지수다. FI로선 삼성그룹 이상의 회수 보장책이 있다면 좋겠으나, 그렇지 않다면 삼성그룹의 주주간계약 지위 정도는 승계하길 바라는 눈치다.

한 인수후보측 관계자는 “한화그룹이 어느 정도의 주주간계약을 용인해주느냐에 따라 투자 매력도가 크게 달라질 것”이라며 “더도 말고 덜도 말고 삼성그룹이 보장받은 내용 정도는 주주간계약에 들어가야 할 것으로 본다”고 말했다.

인수후보들은 기업가치 면에선 업황의 불확실성을 걱정해야 한다. 회사는 물론 자회사의 업황까지 모두 살피고 시나리오 별 가치 평가도 내려야 한다. 짧은 기간에 결론 짓기 어려운 과제다.

한화종합화학의 테레프탈산(TPA) 사업은 회사 매출 규모를 받칠 뿐 이익 기여는 미미하다. 그보단 납사크래커(NCC)와 태양광 사업을 하는 자회사 한화토탈과 한화큐셀코리아가 중요하다. 회사의 지분법이익은 2014년 480억원에서 2016년 5800억원으로 뛰었다. 같은 기간 한화토탈의 순이익이 970억원에서 1조원까지 급등한 영향이 컸다. 한화토탈은 원유 정제 부산물인 납사를 통해 에틸렌을 생산하는데 지난 수년간 유가 하락 덕을 톡톡히 봤다.

석유화학 업계에선 지난해가 업황의 고점일 수 있다는 의견도 있다. 북미권 경쟁사는 셰일가스 부산물 에탄에서 에틸렌을 뽑아내는데, 올해부터 생산 물량이 본격적으로 쏟아질 전망이다. 한국기업평가는 “원재료 납사 가격의 완만한 상승이 예상되는 가운데 대규모 에탄분해설비(ECC) 증설로 수급이 악화돼 한화토탈의 마진이 감소될 것으로 전망된다”고 밝히기도 했다.

한화종합화학은 지난해 유상증자로 한화큐셀코리아에 2500억원을 투입했다. 잠재적인 추가 지원 부담도 있다. 중국 경쟁사와 주도권 확보를 위한 치킨게임 국면에 돌입한 점은 악재다. 한화그룹의 태양광 매출은 수요가 급격히 늘고 있는 중국보다는 미국과 유럽에 쏠려 있다. 핵심 시장 미국에서도 최근 한국 업체들에 대한 견제가 심해지고 있다. 트럼프 대통령도 신재생에너지에 호의적이지 않다.

인수후보들에 회사를 제대로 들여다 볼 기회가 부여될 지도 불투명하다. 또 다른 거래 관계자는 "자기 회사를 파는 것도 아닌 한화그룹이 정보를 선뜻 공개해 줄 것으로 기대하지 않는다"고 말했다.

-

[인베스트조선 유료서비스 2018년 01월 08일 07:00 게재]

이미지 크게보기

이미지 크게보기