주관사단 경영진, 실무진에 마케팅 강화 지침

참가형, 누적적 조건 강조하며 기관대상 마케팅 강화에 열올려

-

미래에셋대우 우선주 증자에 주관사들이 ‘사활’을 걸었다. 실권이 날 경우 경쟁사 증자에 자기자본을 투입해야 하는 아이러니한 상황이 발행할 수 있기 때문이다. 우선주배당률이 높지 않은 상황에서 증자를 성공리에 마무리하기 위한 주관사단의 고민이 깊어지고 있다.

지난해 12월 미래에셋대우는 7000억원 규모의 우선주 증자를 결정했다. 증자가 완료되면 업계 최초로 자기자본 8조원의 증권사가 된다. 아직 넘어야 할 산이 많지만 종합투자계좌(IMA) 사업을 진행할 수 있는 최소한의 조건은 갖추는 셈이다. 증자가 마무리 되면 자기자본이 4조원 수준에 머물고 있는 경쟁사들과도 상당한 격차를 두게 된다.

-

이번 증자의 주관업무는 KB증권과 삼성증권이 맡았다. 이 두 증권사 모두 미래에셋대우와 초대형 IB 경쟁을 벌이는 증권사로, 경쟁사 증자 성공에 주요한 역할을 맡았다. 이들 내부에선 이번 증자만큼은 절대로 실권주가 나면 안 된다고 신신당부하는 것으로 전해진다.

한 대형 증권사 관계자는 “실권주가 나면 이를 주관사가 인수해야 하는데, 미래에셋대우 초대형 IB 사업에 경쟁사가 나서서 도와주는 꼴이 된다”라며 “그러다 보니 경영진이 실권주가 나지 않도록 마케팅에 총력을 기울이라고 지시한 것으로 안다”라고 말했다.

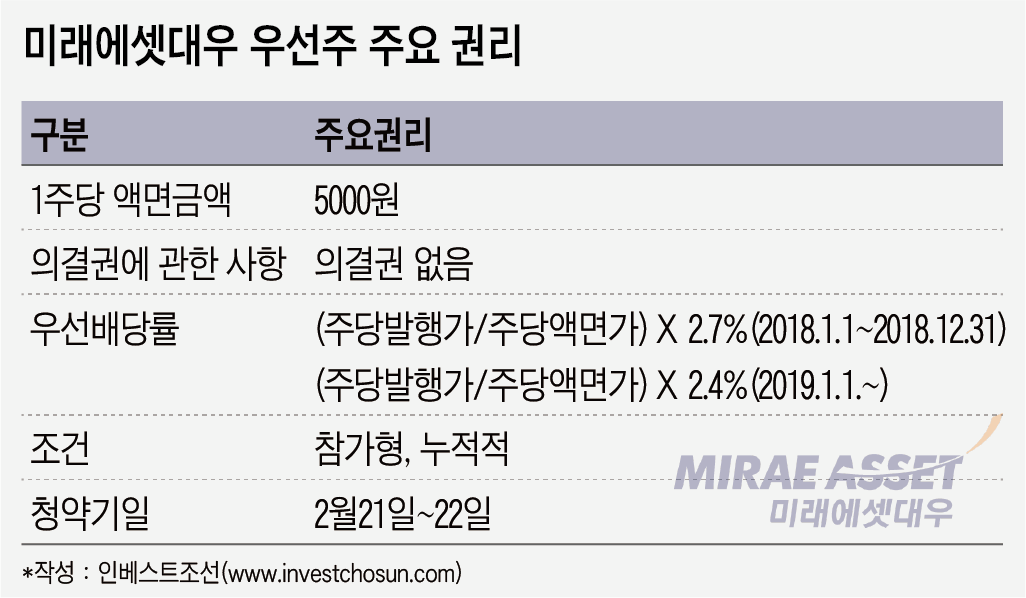

하지만 상황이 녹록하지 않다. 이번 미래에셋대우 우선주의 배당률은 2%대에 불과하다. 미래에셋대우 후순위채 금리가 4%대인 점을 감안하면 그리 높은 수익률을 기대하기 힘든 조건이다. 그러다 보니 주관사단들은 이번 우선주가 ‘참가형’ 조건이란 점을 적극 마케팅 하고 있다.

참가형 우선주의 경우 보통주 주당 배당금이 더 많을 경우 참가형 우선주 주주들에게도 보통주 주당 배당금과 동일한 금액을 주는 형태다. 현재 미래에셋대우 주가가 1만원인 점을 감안하면 우선주(액면가 5000원) 투자자는 보통주 절반 수준의 투자로 이들과 동일한 수익을 거둘 수 있다. 여기에다 누적적 조건이 붙어 있어, 전부 또는 일부를 배당 받지 못한 사업연도가 있을 경우 다음 사업연도에 보통주 주주에 우선하여 부족분까지 더하여 배당을 받을 수 있다.

한 증권사 증자담당자는 “미래에셋대우 우선주 투자자는 보통주 주주와 동일한 수준의 배당금을 받을 수 있는데다, 향후 우선주 주가 상승에 따른 이익을 볼 수 있다”라고 말했다.

대주주의 참여도 독려하고 있다. 미래에셋캐피탈은 미래에셋대우 지분 18.62%를 보유한 최대주주로 이번 증자 참여를 고민하고 있다. 지난해 9월말 기준 종속회사투자지분 대비 자기자본비율(이중레버리지 비율)이 규제 기준 수준인 150%에 근접한 상황이라 대규모 참여는 힘들더라도 최소한의 성의는 보일 것으로 예상된다.

주관사단들은 이번 우선주 증자가 향후 있을 우선주 증자에 물꼬를 터주기를 기대하고 있다. 우선주 증자의 경우 대주주의 지분을 희석하지 않으면서 자본을 확충 할 수 있다는 점에서 2세, 3세 경영을 준비하는 기업의 ‘니즈’가 커질 것으로 보고 있다. 지난 2016년 한화는 김승연 회장을 비롯한 오너일가의 의결권 희석 방지를 위해 4000억원 규모의 우선주를 발행한 사례가 있다.

한 대형사 IB담당 임원은 “경쟁사이긴 하지만 대형사들이 증자 주관사로 참여한 이유는 우선주 증자 트랙레코드를 쌓는다는 데 의미가 있어서다”라며 “그럼에도 경쟁사 증자에 자기 자본을 넣는 경우는 최대한 피하기 위해 적극적으로 기관투자자 등을 대상으로 세일즈 하는 것으로 안다”라고 말했다.

-

[인베스트조선 유료서비스 2018년 01월 26일 11:22 게재]

이미지 크게보기

이미지 크게보기