규제 영향 '주담대' 확 줄어...中企 대출도 제자리

올 3월 가이드라인 도입되면 여신 성장 어려울수도

-

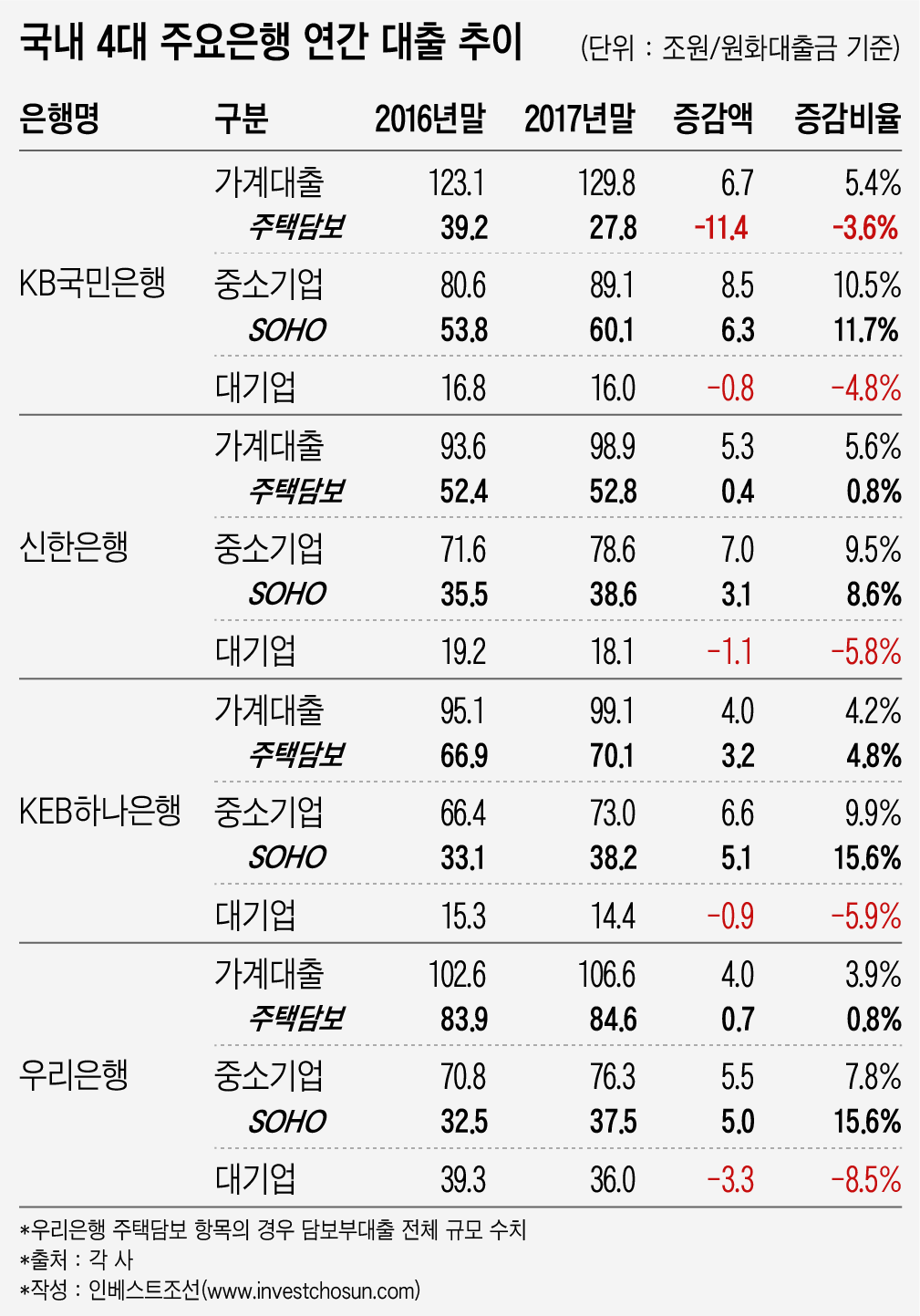

국내 주요 4대 대형은행이 지난해 소호(SOHO;개인사업자) 대출 확장을 통해 성장한 것으로 나타났다. 정부가 강력한 규제를 내놓은 주택담보대출을 크게 줄인 대신, 소호 대출에 영업력을 집중한 결과로 분석된다.

주택대출 규제로 인한 '풍선효과'가 숫자로 나타난 것이다. 오는 3월부터 소호 대출에도 규제가 도입되는만큼, 주요 은행들이 올해 여신 성장세를 이어갈 수 있을지 우려가 제기되고 있다.

9일 인베스트조선의 집계에 따르면 지난해 말 기준 국내 4대 주요 은행의 원화대출금은 818조원으로 2016년말 775조원 대비 44조원(5.6%) 늘어났다. 2016년에 이어 5%대 성장률을 유지했다.

여신 성장의 일등 공신은 소호 대출이었다. 4대 은행의 소호 대출 규모는 지난해 말 기준 총 174조원으로 2016년말 대비 19조5000억원 늘어났다. 지난해 늘어난 여신 규모의 45%를 소호 대출이 차지하고 있다.

정부의 강력한 부동산 규제 정책으로 인해 주택담보대출은 제자리걸음이었다. 지난 한 해동안 주택담보대출은 2조9000억원밖에 늘어나지 않았다. KEB하나은행을 제외하면 0%대 성장률을 보였고, KB국민은행은 아예 2016년말 대비 규모를 줄이며 역성장을 기록했다.

주택담보대출 길이 막힌 은행들은 가계 일반대출을 늘리는 동시에 소호 대출에 영업력을 집중했다. 부동산 가격 오름세를 타고 특히 부동산 임대업자에 대한 대출이 활발하게 일어났다. 현재 소호 대출의 40%가량은 부동산 임대업 관련 대출인 것으로 분석된다.

4대 은행의 전체 중소기업 대출 증가 규모는 27조6000억원이다. 소호 대출 증가분을 제외하면 순수 중소기업 대출 증가 규모는 8조원에 그친다. 신한은행 정도만 일반 중소기업에 대한 대출을 유의미하게 늘렸다.

한 금융지주 관계자는 "소호 대출은 가계부채만 신경쓰고 있었던 정부 정책의 사각지대였던데다 대부분 담보를 잡을 수 있고 금리도 일반 기업대출에 비해 높은 편"이라며 "(소호 대출이) 늘어나지 않았다면 오히려 그게 더 이상한 상황"이라고 말했다.

소호를 중심으로 여신이 순조롭게 늘어난데다 순이자마진(NIM)이 회복세를 보이며 각 은행의 이자 수익은 큰 폭의 성장세를 기록했다. 다만 올해에도 이 같은 전략이 가능할진 미지수다.

정부가 소호 대출에도 규제의 칼날을 들이대고 있어서다. 정부는 지난해 11월 소호 대출 관련 여신심사 가이드라인을 도입키로 결정했다. 부동산 임대업에는 이자상환비율(RTI)이, 자영업자에겐 소득대비대출비율(LTI)이 심사의 기준으로 신규 도입된다.

은행연합회는 지난달 말 태스크포스(TF)를 구성해 소호 대출 가이드라인 관련 세부사항을 논의를 시작했다. 현재 TF에서는 매년 3개 이상의 요주의·관리 대상 소호 업종을 선정하고, 업종별 대출한도를 설정하는 방안이 검토되고 있다. 올해엔 부동산업·음식점업·숙박업 등이 요주의 대상 업종이 될 가능성이 크다.

-

[인베스트조선 유료서비스 2018년 02월 09일 15:40 게재]

이미지 크게보기

이미지 크게보기