은행지주계 4곳 중 신한·하나는 경쟁력 떨어져

-

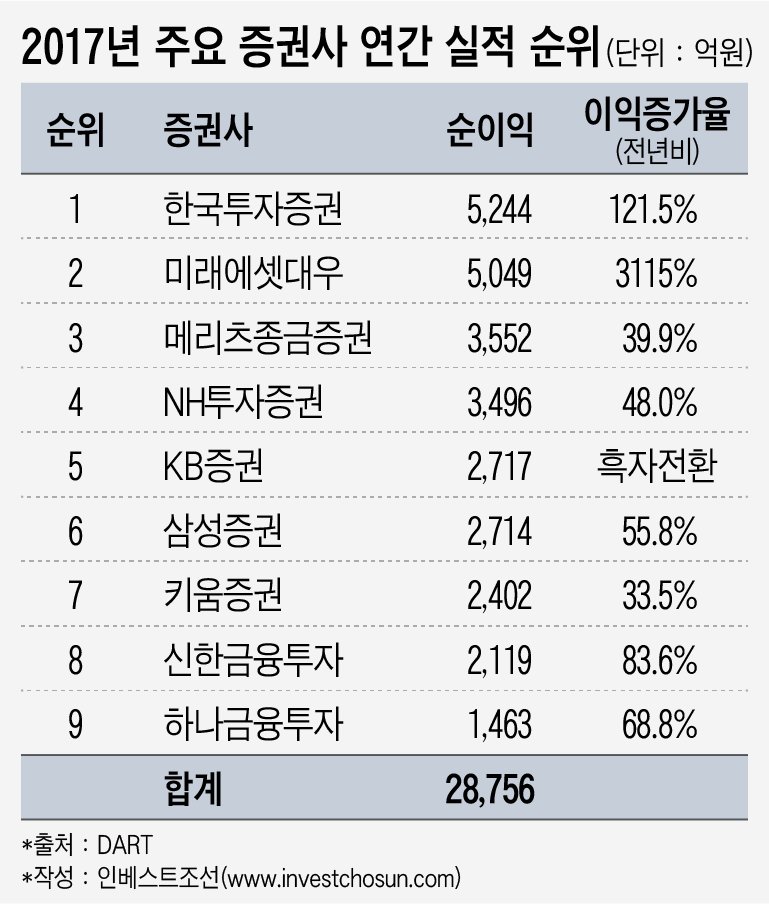

2017년 당기순이익 기준 국내 탑(TOP) 증권사는 한국투자증권이었다. 자기자본 1위 미래에셋대우와 부동산 강자 메리츠종금증권이 뒤를 이었다. 사실상 통합 증권사 출범 첫 해였던 KB증권은 삼성증권을 근소한 차이로 제치고 5위에 이름을 올렸다.

주요 증권사들은 대부분 지난해 대비 50% 이상 순익이 늘어난 모습이었다. 증시 호조에 따른 주식 거래량 증가가 뒷받침된 까닭이다. 다만 증권사별로 핵심 수익원인 캐시카우(cash-cow)는 서로 다른 모습이었다.

한국투자증권은 지난해 5244억원의 순이익을 기록하며 2년 연속 순이익 기준 국내 1위 증권사 자리를 지켰다. 주식연계증권(ELS) 등 파생결합증권과 부동산이 효자였다.

한국투자증권은 트레이딩(trading;운용) 부문에서만 5205억원의 순영업수익을 냈다. 해외채권·주식 등 자기자본투자(PI) 성과도 좋았지만, 상당수 이익이 파생결합증권에서 나왔다.

한국투자증권은 지난해 상반기 모두가 ELS 발행을 줄일 때 '나홀로 확장'을 거듭했다. 베팅은 적중했다. 파생부문 내 ELS 운용부문에서만 1827억원의 순영업수익을 기록했다. 2016년(766억원) 대비 2.5배나 성장했다. 지난해 공모 ELS 6조5000억원, 주식워런트증권 21조원을 발행해 4년째 국내 1위 파생 하우스의 자리도 지켰다.

IB부문 수익도 1857억원에 달했다. 부동산 부문에서만 986억원을 벌었다. 지난 2013년 301억원이었던 부동산 부문 수익은 불과 4년만에 3배 이상 늘었다. 현대상선 유상증자에서 200억원대 대규모 수수료(실권수수료 포함)를 받은 것도 실적에 반영됐다.

미래에셋대우는 5000억원대 순이익으로 업계 맏형의 체면을 지켰다. 한국투자증권보다 먼저 실적을 발표한 미래에셋대우는 '혹시 우리가 순이익으로도 1위가 아닐까'하며 마음을 졸였다는 후문이다.

2016년까지만 해도 '방만하고 비대하다'는 평가를 받았던 위탁매매(브로커리지) 부문에서 4005억원의 순영업수익이 났다. 2016년 대비 28% 성장한 규모다. 브로커리지 수익 증가는 신용·대차거래 잔고를 늘려 이자수익에도 도움이 된다. 이자손익 역시 3609억원으로 2016년 대비 67% 늘었다.

IB부문 순익은 2559억원으로 한국투자증권보다 많았다. 수익 구조는 좀 달랐다. 부동산보다는 발행과 인수금융에 특화됐다. 지난해 인수주선 수수료만 737억원을 벌었다. 코웨이·넷마블의 대규모 인수금융 거래에 참여하고, SK E&S 총수익스왑(TRS) 유동화를 단독 주관하며 실적을 쌓았다.

메리츠종금증권의 자기자본이익률(ROE)은 지난해 13.7%로 업계 최상위권이다. 실제로 순이익 순위 상위 5개사 중 유일하게 자기자본이 3조원대로 초대형 종합금융투자사업자가 아닌 증권사이기도 하다.

기업금융부문 순영업이익이 4253억원으로 실적을 주도했다. 이중 상당 부문이 부동산 프로젝트파이낸싱(PF) 관련 수익이다. 부동산 PF 부문의 성장세가 꺾였음에도 부문 1위 사업자로서 '규모의 경제'가 작동하고 있다는 평가다. 2015년말 4000억원이었던 비부동산금융 기업금융자산을 지난해 말 1조6000억원 수준으로 늘리며 부동산PF 침체에도 대비하고 있다.

NH투자증권은 이전의 강력한 '존재감'이 많이 희석됐다는 평가다. 브로커리지 부문과 IB부문의 수익 규모는 미래에셋대우에 미치지 못하고, 트레이딩 부문 수익은 한국투자증권에 미치지 못했다.

NH투자증권은 지난해 브로커리지 부문에서 3350억여원, IB부문에서 1100억여원의 순영업수익을 냈다. 이자수익이 5800억여원에 달했는데, 이중 1100억여원은 브로커리지 증가에 따른 신용·대차 관련 이자수익으로 분석된다. 파생상품 및 트레이딩 관련 이익은 4700억여원 안팎으로 추정된다.

한남동 외인아파트 투자·뉴욕 발전소 사회간접자본(SOC) 등 굵직한 IB 거래를 주도하고 있지만, 업계 전반적으로 경쟁강도가 높아지며 관련 수익 규모는 크게 늘지 못하고 있다. 다른 부문에서도 경쟁사를 압도하는 1위를 찾아보긴 어렵다. '부문별 상위 사업자에 만족하는 것 같다'는 비판이 내부에서도 나올 정도다.

중위권에서는 KB증권의 약진이 눈에 띈다. 통합 첫해 2700억여원의 순이익을 기록하며 상위 5위권 진입에 성공했다. 자산운용부문이 순영업수익의 40%가량을 차지하며 이익을 주도한 가운데, 상업투자은행(CIB) 부문에서 은행과 일부 시너지를 내며 기업금융부문의 실적도 성장세다. 그럼에도 불구, 여전히 채권시장(DCM)을 제외하면 존재감이 미미하다는 비판이 많다.

중소형 증권사 중에선 단연 키움증권이 압도적이다. 1조4000억원대 자기자본으로 자기자본 3조~4조원 대의 대형사와 어깨를 나란히 하고 있다. 지난해 말 기준 키움증권의 브로커리지 점유율은 19%, 코스닥 브로커리지 점유율은 25%로 치솟았다. 브로커리지 관련 수익 및 브로커리지와 연계된 이자 수익이 늘어나며 KB증권·삼성증권에 맞먹는 급의 수익을 기록했다.

지주의 증자 지원을 통해 자기자본 3조원을 달성한 신한금융투자와, 증자를 검토하고 있는 하나금융투자는 다소 경쟁력이 떨어지는 모습이다.

신한금융투자는 2016년 대비 이익이 84%나 늘어났지만, 여전히 ROE가 6.7%에 머물며 그룹 전체 (9.2%) 대비 크게 낮은 수준이다. 하나금융투자 역시 절대 수익 규모가 경쟁사 대비 크게 낮은데다, ROE(연말 기준 7.3% 추정) 역시 그룹 전체(8.77%) 대비 낮다. 지주 입장에선 증권 계열사 자본 추가 투입에 신중할 수밖에 없는 상황이라는 지적이다.

-

[인베스트조선 유료서비스 2018년 02월 12일 13:59 게재]

이미지 크게보기

이미지 크게보기