금리 상승기 평가손실 예상돼

반면 KB손보는 내실 경영으로 차별화

-

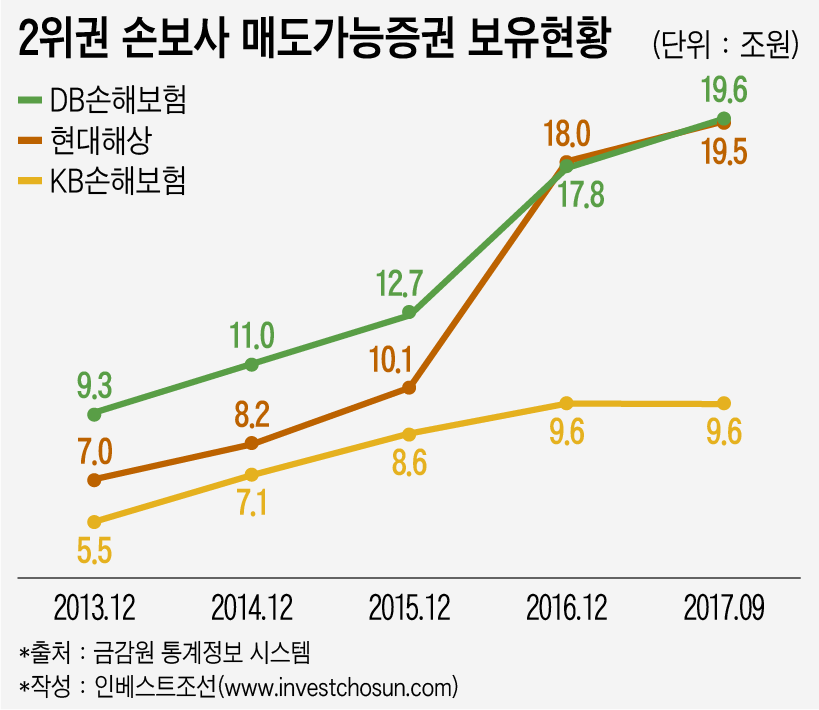

금리 상승에 2위권 손해보험사들의 희비가 엇갈리고 있다. 안정적인 자산운용 전략을 선택한 KB손해보험은 한 숨 돌렸지만, 대규모 채권의 계정을 재분류한 DB손해보험과 현대해상은 일정 부분 타격이 예상된다.

미국연방준비제도가 3월 금리를 올릴 가능성이 높을 것으로 점쳐진다. 시장의 예상대로 라면 올해 세네차례 금리 인상이 예상된다. 시장에선 한국은행도 올해 한두차례 기준금리를 오를 것으로 예상한다. 장기간 이어진 저금리의 시대가 서서히 막을 내리고 있다.

이는 보험사 자산운용에 직접적인 영향을 준다. 수십조원의 자산을 굴리는 보험사들은 금리 변화에 민감하다. 보유한 자산의 가치가 금리 변화에 따라 달라지기 때문이다. 특히 금리 인상기에 영향을 크게 받을 보험사로 DB손해보험과 현대해상이 꼽힌다.

두 회사는 2016년 말 대규모 채권을 만기보유에서 매도가능자산으로 계정 재분류했다. 이에 따라 DB손해보험은 매도가능증권(일반계정)이 1년 새 5조원 증가했다. 현대해상은 10조원이던 매도가능증권이 같은 기간 18조원으로 8조원 증가했다. 전체 손보사 중에선 가장 큰 규모의 변화다.

-

매도가능자산은 만기보유자산과 달리 매 분기마다 시장금리에 따라 가치를 재평가한다. 즉 채권의 가치가 금리 변동성에 노출 되는 것이다. 이 경우 금리 하락기에 있어선 채권가격 상승에 따른 평가이익을 볼 수 있지만, 요즘 같은 금리 상승기에는 채권 가격 하락에 따른 평가손실이 발생한다.

한 보험사 자산운용 담당자는 “올해 본격적으로 금리 인상이 시작되면 두 회사는 채권평가손실의 우려가 크다”라며 “규정에 따라 3년간은 계정 재분류를 할 수 없기 때문에 손보사 중에선 당분간 가장 크게 금리 영향을 받을 것으로 보인다”라고 말했다.

반면 경쟁사인 KB손보는 채권 운용에 별다른 변화를 주지 않았다. 자산증가에 따라 규모가 커지는 수준이다. 상대적으로 금리 인상기에 받게 될 충격이 두 회사와는 다르다.

회사마다 자산운용 전략이 갈린 것은 CEO의 전략적 판단과 관련이 있다. 2016년 취임한 양종희 KB손보 사장은 전략적으로 안정적인 자산운용을 주문했다. 새로운 회계기준 도입에 준비하기 위해서는 계정 재분류 등을 통해 일시적인 이익을 늘리는 것 보단, 회사의 자산 건전성을 높이는 게 중요하다고 판단했다.

반면 지급여력비율 하락이 우려됐던 DB손보와 현대해상은 계정 재분류를 택했다. 2016년 말 당시 DB손보와 현대해상의 RBC비율은 각각 173%, 158%로 전년 동기 대비 40%포인트, 13%포인트 떨어진 상태였다. 더불어 건전성제도 강화에 따른 추가적인 RBC비율 하락이 점쳐지던 때였다.

업계에선 이를 두고 CEO 성과를 위한 선택이었다고 보는 시각이 많다. 연임 등의 이슈를 앞두고 실적 저하 및 RBC비율을 끌어올리기 위해 계정 재분류라는 ‘꼼수’를 선택했을 것이라는 지적이다.

한 보험사 고위급 관계자는 “CEO들의 경영전략 판단에 따라 금리인상에 따른 파급효과가 달라질 것으로 보인다”라며 “단기적인 이익을 쫓았던 DB손보와 현대해상은 금리 인상기에 상당부분의 타격이 있을 것으로 보인다”라고 말했다.

-

[인베스트조선 유료서비스 2018년 02월 19일 08:00 게재]

이미지 크게보기

이미지 크게보기