선복량 과잉 공급·수주 경쟁 격화

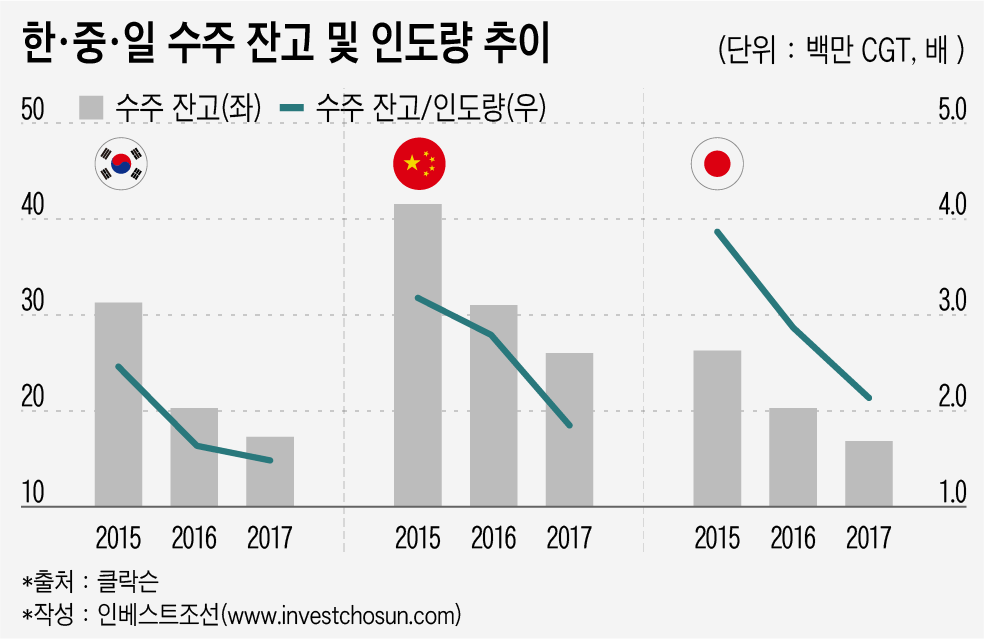

국내 조선사 수주 잔고는 '제자리'

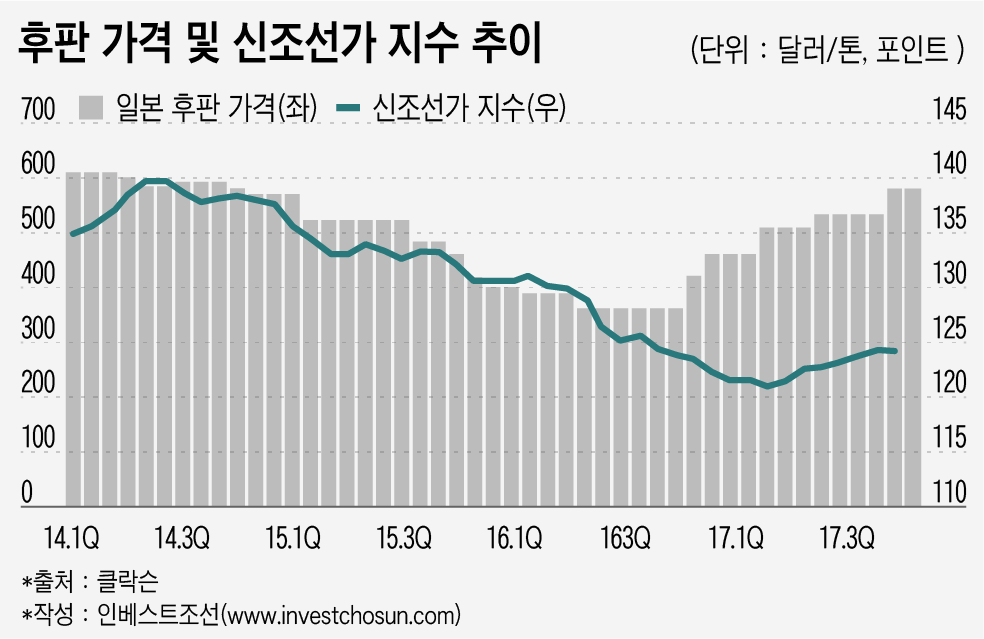

선박 가격 낮고 원자재 값은 올라

"재무적으로 견뎌내는 시기 도래"

-

"수주 회복세가 뚜렷해 이번 고비만 넘기면 살아날 수 있다."

현대·삼성중공업 등 최근 유상증자를 추진하는 대형 조선사들의 주장이다. 실제로 각 연구기관에서도 작년을 기점으로 국내 조선업계가 수주 절벽에서 벗어났다고 보고 있다.

그러나 속내를 따져보면 올해 조선업 전망은 그리 밝지 않다는 평가가 많다. 일감을 계속 확보할 수 있을지에 대한 우려가 크다. 또 실제 반영될 매출액은 떨어지고 수익성은 하락하고 있다. 신용평가사들은 특히 조선사들의 고정비 부담이 늘어나면서 실적 하락 폭이 크다는 점을 우려하고 있다. 따라서 수주 확보에 그치지 않고 수익성이 안정화 됐는지를 면밀히 지켜봐야 한다는 입장이다.

원인은 여러 가지다. 우선 조선업 경쟁 국가들의 영업 확대, 시장 신규 참여로 상선·해양부문 모두 경쟁이 치열해졌다. 신규 수주가 늘어난다고 해서 한국 조선사들의 수주 잔고가 곧바로 늘어나는 것은 아니라는 얘기다. 이런 가운데 철강재 등 원가는 오르고 신조선가(신규 계약 선박 가격)는 제자리걸음을 걷고 있다.

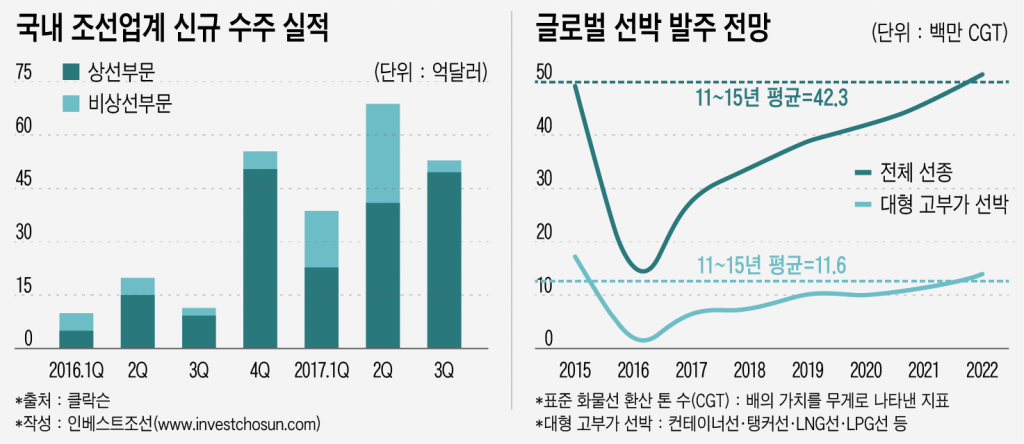

일단 미국·유럽·중국 등 선진국의 경제 회복세로 전 세계 물동량(물자 이동 용량)은 반등하는 추세다. 작년에 이어 올해에도 3%대 후반의 안정적인 성장세를 보일 전망이다. 그러나 과거에 투자했던 선박 인도가 늘어나면서 선복량(선박 적재 가능 용량)도 4%대 중반 수준으로 늘어나고 있다. 물동량 확대분보다 선복량 공급분이 더 큰 상황이다. 그러니 배를 새로 건조할 수요가 급격히 늘어나지 않는다.

조선업계에서 기대를 걸었던 환경 규제로 인한 수요 증가 효과는 아직 미미하다. 조선업계는 선박 유해물질 배출 관련 규제의 도입으로 노후 선박·신규 선박 수요 증가 등을 예상했다. 그러나 해운사들은 새 선박을 발주하는 대신 유해물질 배출 저감 장치 설치·친환경유 활용 등으로 규제 기준을 충족하고 있다.

-

또 잔고 확보가 시급한 글로벌 조선사들이 영업에 적극 나서면서 국내 조선사들의 상선 수주 경쟁도 덩달아 심해졌다. 빅(Big) 3 조선사 합산 기준 수주 잔고는 2014년 말 91조원에서 작년 9월 말 39조원까지 줄었다.

해양부문도 경쟁 강도가 높기는 매한가지다. 중국·싱가포르 등 경쟁국이 시장에 새롭게 뛰어들었다. 이들은 프랑스 등 선진국과의 기술 제휴를 통해 기술력 격차를 좁혔다. 정부의 금융 지원까지 등에 업고 저가 수주에 나서며 시장을 빠르게 확대해 나가고 있다. 2010년대 초반처럼 국내 조선사들이 독식하기 어려워졌다는 관측이 나온다.

-

원가율 압박 요인도 남아 있다. 신조선가가 여전히 낮은 상황에서 2017년부터 철강재 가격이 급등한 탓이다. 특히 올해 인도 후판부터 가격이 인상될 예정이라 원가 부담은 더 커질 전망이다.

그동안 국내 조선업계는 몇 년 새 대규모 출자 전환 및 비핵심 자산 매각 등 자구 계획으로 차입금을 줄여나갔다. 몸을 가볍게 만들기 위한 작업이다. 그러나 매출액 감소세가 강해 우려는 여전하다.

현재 국내 조선사들은 신조선가가 대폭 하락했던 2016년 이후 수주한 선박을 건조하고 있다. 과거 동일 물량 대비 매출액 감소가 불가피하다.

한 신용평가사 조선업 담당 연구원은 "최근 대형사의 잇따른 유증은 발주량이 2010년대 초·중반 수준으로 회복될 것으로 예상되는 2022년까지 재무적으로 견뎌내기 위한 초석"이라고 설명했다.

조선사들이 택한 방법은 다운사이징(Downsizing)을 통한 '버티기'다. 과거와 같은 호황기가 다시 돌아오기는 어렵다고 판단해서다.

한 대형 조선사 관계자는 "이전 대비 악화된 발주 환경에서도 회사가 이익을 낼 수 있도록 만들겠다는 게 경영 개선 계획의 핵심"이라면서 "작년~올해 발주가 과거의 60~70% 수준까지는 개선돼 인력과 생산 설비 등을 30~40%가량 줄이면 손익분기점을 맞출 수 있을 것"이라고 말했다.

-

[인베스트조선 유료서비스 2018년 02월 25일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기