투자원금 3800억 + 연 15% 이자 + 지연손해금 등 8000억 규모

대법 상고심 결과 따라 확정...FI '잔부청구소송'도 예정

-

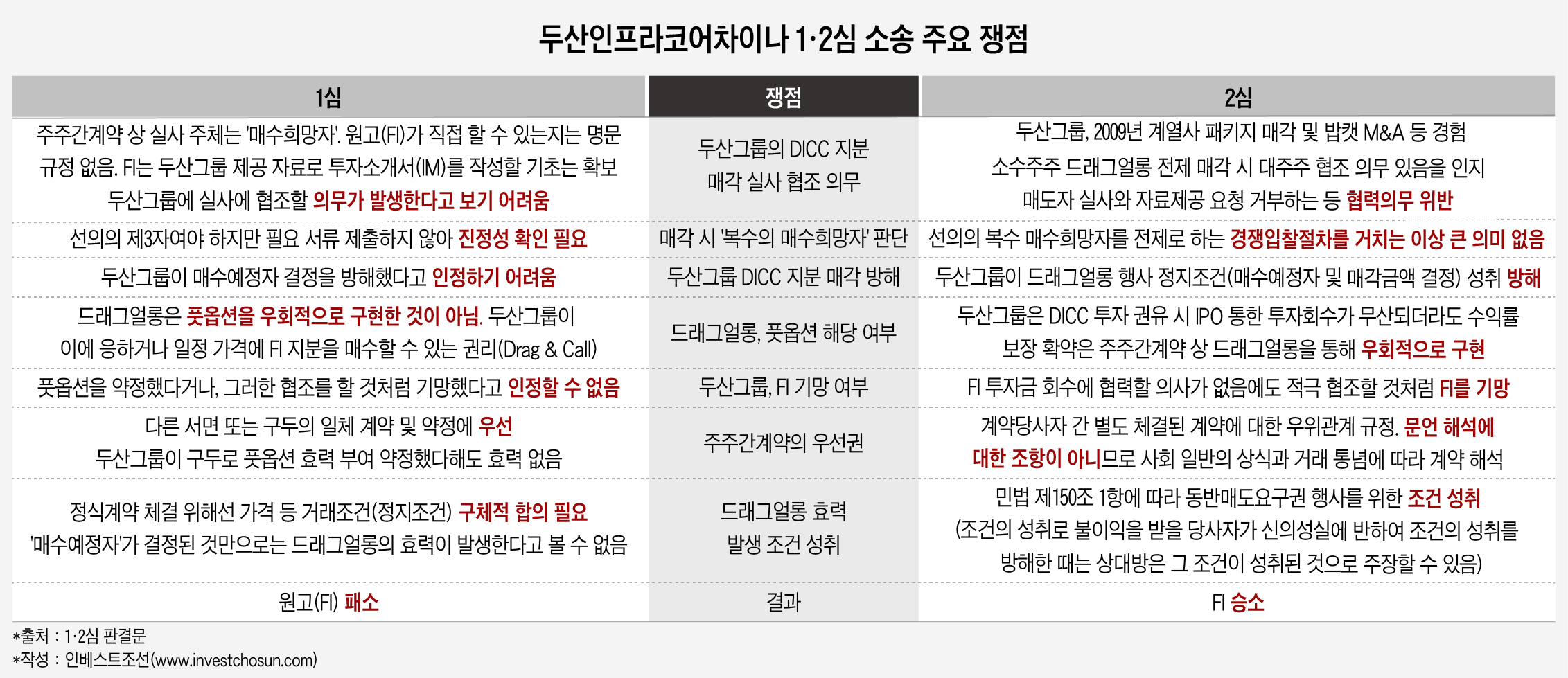

8000억원 규모의 두산인프라코어차이나(DICC) 소송이 2심에서 두산그룹 패소로 나왔다. 쟁점은 두산그룹이 재무적투자자(FI)의 공개매각 추진에 협조할 의무가 있었느냐다. 1심은 협조 의무를 인정하지 않았지만 2심에선 결론이 뒤집혔다.

이번 2심 판결문 등에 따르면 고등법원은 두산이 주요 M&A 경험을 통해 FI의 매각 시도에 협조할 의무가 있다는 점을 인지했음에도 불구, 이행하지 않았다고 판단했다.

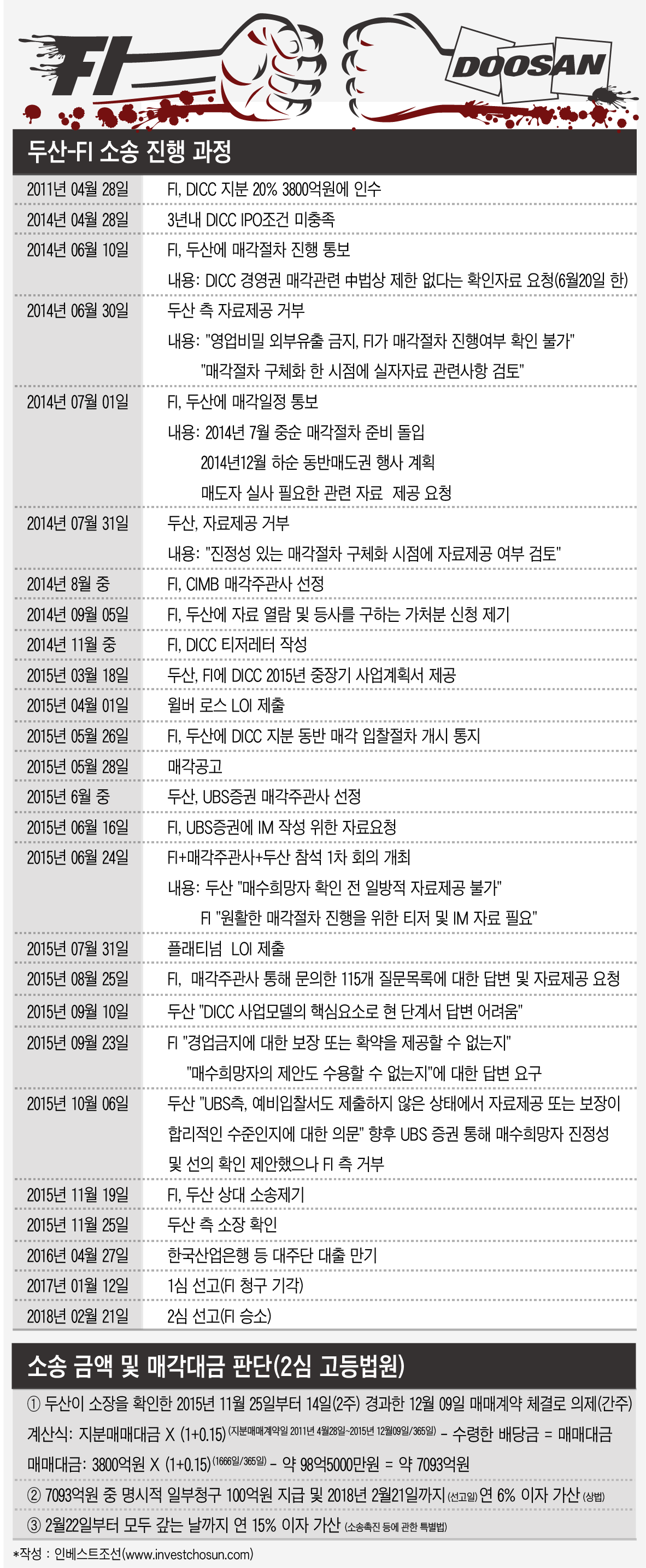

두산그룹은 2011년 DICC 지분 20%를 FI(IMM PE·하나금융투자 PE·미래에셋자산운용 PE)에 매각했다. 3년내 기업공개(IPO)가 이뤄지지 않으면 FI가 두산그룹 보유지분까지 함께 팔 수 있도록 동반매도요구권(Drag-along)을 부여했다. 기한 내 IPO가 무산되자 FI들은 지분 매각에 들어갔다.

예비입찰 단계에선 글로벌 사모펀드(PEF) 2곳(윌버로스, 플래티넘)이 참여했다. 윌버로스(WL Ross Holdings Corp) 최고경영자 윌버로스는 현재 미국 상무부 장관이기도 하다. 본입찰이 진행되지 않았고 FI들이 대주단으로부터 빌린 인수금융은 2016년 채무불이행(디폴트)에 빠졌다.

FI들은 두산그룹이 M&A 과정에서 적극적으로 협조하지 않았다고 주장했다. 드래그얼롱을 행사해 100% 지분을 매각한다는 전제이기 때문에 두산그룹이 자료를 제공하고 FI의 실사 요구에도 응해야 하지만 그렇지 않았다는 것이다.

-

1심은 FI의 주장을 인정하지 않았다. 매수 희망자들의 진정성이 확인되지 않았을 뿐 아니라 두산이 매수희망자의 실사에 적극 협조할 의무는 인정하기 어렵다고 봤다. FI가 동반매도요구권을 보유하고 있다는 점은 확인했으나 효력이 발생할 근거가 없다고 판단했다.

1년 만에 내려진 2심 판결의 결론은 달랐다. 그간 수행한 M&A를 근거로 두산그룹이 매각 절차 협조 의무가 있다는 점을 인지하고 있다고 판시했다.

두산그룹은 지난 2001년 한국중공업, 2007년 밥캣 M&A 당시 매수자로 참여했다. 2009년에는 두산DST와 삼화왕관, SRS코리아, 한국항공우주 지분을 묶어 IMM PE·미래에셋PE 등 FI에 매각했다. 패키지 매각 당시 두산과 FI의 계약구조는 DICC와 유사하다.

2심 법원은 패키지 매각과 관련해 'FI의 매각 추진 통보를 받고 이에 협조해 매각 주관사 선정 및 매도인 실사를 실시한 경험도 있는 등 소수 주주의 드래그얼롱 행사를 전제한 매각절차에서 대주주도 협조할 의무가 있음을 이미 인지하고 있었다'고 판시했다.

두산그룹은 가업인 포목점을 시작으로 소비재, 중공업으로 주력을 바꿔왔다. 중요한 시기마다 한 발 앞선 M&A 전략으로 출구를 찾아왔다. 대규모 자금 부담과 업황 침체 여파로 재무구조가 악화하기도 했지만 M&A 기술엔 능하다는 평가를 받았다. 패키지 매각도 당시 새로운 구조조정 기법으로 주목 받았다. 그러나 과거 DICC와 같은 구조의 계약을 체결한 경험이 부담으로 돌아온 셈이다.

매각작업이 정상적으로 진행됐다면 두산그룹은 세 가지 방안 중 하나를 선택할 수 있었다. ▲FI의 동반매도요구권을 받아들여 보유지분 80%를 함께 매각 ▲FI 지분 20%에 대해 정해진 가격으로 우선매수권 행사 ▲동일한 조건 또는 이상의 조건을 제시한 제3의 매수희망자에 지분 매각 등이다.

매각은 진행되지 않았기 때문에 두산그룹이 FI와 함께 지분을 매각하거나 제3의 매수자에 매각하는 방안은 성립할 수 없었다. 법원은 대신 민법 제150조 제1항을 근거로 두산그룹이 1심 소송을 인지한 2015년 12월에 FI와 주식매매계약이 성립된 것으로 봤다. 민법 제150조 제1항은 '조건의 성취로 인해 불이익을 받을 당사자가 신의성실에 반해 조건의 성취를 방해한 때는 상대방은 그 조건이 성취된 것으로 주장할 수 있다'고 규정한다.

법원이 인정한 두산과 FI의 매매계약 금액은 약 7093억원이다. 투자원금 3800억원에 연 15%의 이자를 더했다. FI가 이미 수령한 배당금은 제외했다. 1심 후 2심까지는 상사 이자율 6%, 2심 판결 후에는 소송촉진법상 이자율인 15%이 지연손해금으로 가산된다. 이를 감안한 금액은 8000억원에 육박한다.

두산은 2심에 불복해 대법원에 상고한 상태다. FI는 2심에서 확정된 100억원을 제외한 나머지 6993억원에 대해 '잔부청구소송'을 제기할 계획이다. 대법원 판결은 이르면 연내 내려질 가능성이 있다.

대법원이 2심 판결을 확정해 선고할 경우, FI의 잔부청구소송도 탄력받게 된다. 대법원이 2심 판결을 문제 삼아 파기환송 할 경우엔 양측이 다시 다투거나 합의 절차에 들어갈 가능성이 있다.

-

[인베스트조선 유료서비스 2018년 03월 07일 11:04 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기