시가 대비 목표주가 괴리율 커…증자 필요성 예측도 '전무'

유증 참여證 리서치센터, 앞다퉈 '매수' 의견

'도덕성 논란'과 투자자 '현혹' 우려도

-

삼성중공업을 바라보는 국내 증권사들의 시각이 유난히 따뜻하다. 대부분의 증권사가 기업 보고서(리포트)를 통해 삼성중공업의 기업가치가 갈수록 높아질 것으로 평가하고 있다.

이는 조선업과 특히 삼성중공업에 대한 우려를 나타내는 금융투자업계, 은행권, 투자은행(IB) 등 주요 투자자들의 입장과 상반된다. 특히 유상증자의 주관·인수·주선 업무를 맡은 증권사들도 앞다퉈 높은 목표주가와 매수 의견을 제시하고 있어 자칫 투자자를 '현혹'할 수 있다는 지적도 제기된다.

◇ 어닝쇼크·자본확충 예측 없이 장밋빛 전망만…

삼성중공업은 지난 1월 26일 유상증자를 최종 결의하며 공동대표주관회사 3곳(한국투자증권·미래에셋대우·NH투자증권)과 인수회사 3곳(신한금융투자·DB금융투자·한화투자증권), 모집주선회사인 삼성증권과 인수계약을 체결했다. DB금융투자를 제외하고 지난 2016년 삼성중공업 유상증자 당시 모두 대표주관과 인수단으로 참여한 증권사들이다.

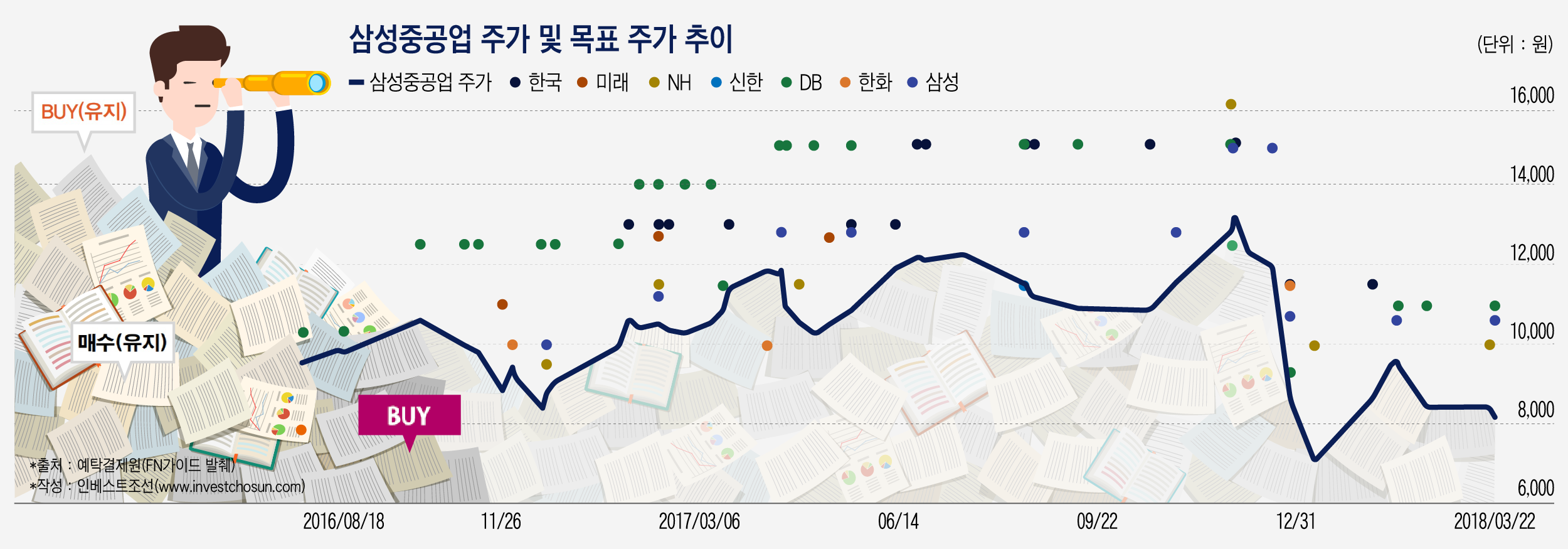

삼성중공업이 대규모 유상증자가 필요할 것이란 예상은 어떤 증권사도 하지 않았다. 증권사들은 지난해 내내 시세보다 높은 목표주가를 제시했고 사업에 관해서도 긍정적 전망을 쏟아냈다. 이는 현재 삼성중공업의 유상증자에 참여하고 있는 증권사들이 지난 1년6개월간 발간한 리포트에 고스란히 담겨있다.

-

2016년 유상증자 이후 현재 유상증자 주관사·인수단·모집주선사가 발표한 70여건의 리포트 중 투자 비중을 줄일 것을 권고하는 의견은 없었다. 투자의견 홀드(HOLD)를 제시한 리포트 또한 10건이 채 되지 않았다.

해당 증권사들이 제시한 목표주가는 대부분 시세 대비 20~30%가량 높게 책정됐는데, 이 목표주가에 도달한 경우는 찾아보기 힘들다. 시세 대비 낮은 목표주가를 제시한 리포트는 같은 기간 3건에 불과했다.

증권사들의 기대치와 달리 주가는 지지부진했다. 삼성중공업은 수주 부진에 시달렸고 재무상황은 악화했다. 결국 삼성중공업은 지난해 12월 부진한 실적 예상치와 이에 따른 유상증자 계획을 발표했고 주가는 곤두박질쳤다. 일부 증권사는 그제야 목표주가를 낮춰 잡았다.

◇ 엇갈리는 전망에도 높은 '목표주가', '매수'의견 쏟아내는 주선 증권사들

이번 유상증자에 참여하는 일부 증권사들은 또 '매수' 리포트를 내며 장밋빛 전망을 하고 있다.

대표주관을 맡은 한국투자증권은 인수계약서를 작성(1월26일)하기 열흘 전인 1월17일 '공포의 진정'이라는 리포트를 통해 삼성중공업 투자의견은 '매수(유지)'를, 목표주가는 1만1500원을 제시했다. 삼성중공업은 인수계약서 작성일과 같은 날에 한국투자증권을 비롯한 공동대표주관사로부터 7500억원을 차입하기로 결정했다.

한국투자증권과 공동대표주관을 맡은 NH투자증권은 주관계약을 맺고 투자자를 한창 모집 중인 3월16일 '해양강국의 꿈은 계속된다'는 제목의 리포트에 목표 주가 1만원과 투자의견 'BUY(매수)'를 명시했다.

인수단으로 참여하고 있는 DB금융투자는 인수계약 이후 잇따라 '해양은 든든한 중심축(3월19일)', '추가되는 시추선발 우려감 완화(2월13일)', '시추선 매각은 Good News!(1월30일)' 3건의 리포트를 발표하며 일제히 1만1000원의 목표주가와 투자의견 '매수'를 제시했다.

국내 한 기관투자가는 "증권사에서 영업하는 기간과 투자심의 위원회 일정 등을 고려하면 주관계약은 하루아침에 맺을 수 있는 게 아니다. IB에서 업무를 수임하고 이에 대해 회사 내 통제가 잘 이뤄지고 있다면 주관계약 직전이든 주관계약을 맺은 이후든 리서치 부서에서 리포트를 낼 수 없었을 것"이라며 "기관투자자들 사이에서도 목표주가 및 투자의견을 신뢰하는 경우는 거의 없고 리포트 내에 숫자로 증명될 수 있는 사실(팩트)만 참고 차 활용하고 있다"고 했다.

◇ 유증 주관사 리포트 발간 규제 '유명무실'…글로벌IB ·외국계證에선 '원천봉쇄'

기업공개(IPO)를 주관하는 증권사는 현행법(자본시장과 금융투자업에 관한 법률)에 따라 해당 기업의 보고서를 낼 수 없다. 또한 인수합병(M&A)에 참여하는 주관사 또한 금융투자협회의 '금융투자회사의 영업 및 업무에 관한 규정 2-29조'에 따라 보고서 발간이 금지된다.

그러나 유상증자의 경우 '주관업무를 맡은 증권사의 보고서 발간 금지' 등과 같은 명문화된 조항이 없다. 증권사들은 내부규정에 따라 이해관계가 있는 경우 보고서 발간을 통제하고 있지만 강제하는 정도는 회사마다 다르다.

사모펀드(PEF)업계 한 관계자는 "IPO와 M&A는 물론이고 유상증자도 똑같이 기업의 밸류에이션을 두고 투자를 고민해야 하는데 다른 룰이 적용되는 것은 이해가 가지 않는다"며 "이해관계가 있는 기관들이 직접 리포트를 내면 공정성을 담보할 수 없을뿐 아니라 자칫 전문성이 부족한 일반 투자자들에게 회사에 대한 잘못된 인식을 갖게 할 수 있다는 것도 우려된다"고 했다.

글로벌IB와 외국계 증권사의 경우에는 이해관계에 있는 회사에 관한 리포트 발간을 엄격하게 금지하고 있다. IB 거래를 수임하면 그룹 또는 회사 차원에서 보고서 발간이 제한된 기업 목록(Restricted list)에 해당 기업을 포함하고 원천적으로 리포트 발간을 금지하는 식이다.

익명을 요구한 현직 외국계 IB 리서치센터 연구원은 "일부 외국계 증권사는 리포트를 통해 목표주가와 투자의견 등을 제외하고 사실에 기반을 둔 내용만을 전달하도록 하는데 이마저도 굉장히 제한적이다"며 "우리 회사의 경우 IB 부서에서 거래를 진행할 때 원칙적으로 리포트를 발간하지 못하도록 조치하고 있다"고 했다.

국내 증권사 실무부서와 리서치부서 간 '정보 교류 차단 장치(차이니즈월; Chinese wall)'의 제도적 보완이 필요하다는 의견이 나오고 있다.

국내 증권사 한 임원은 "증권사마다 정보통제에 대한 수준과 규정이 다르기 때문에 모두 똑같은 수준을 기대하기는 어렵다"며 "차이니즈월이 있기는 하지만 이를 완벽하게 구현할 수 있는 제도가 미비한데 투자자 보호와 이해관계 상충 등의 문제를 방지하기 위해선 보완책이 필요해 보인다"고 했다.

-

[인베스트조선 유료서비스 2018년 03월 25일 09:00 게재]

이미지 크게보기

이미지 크게보기