"발주 증가해 시장 상황 개선 중" 자신감

한국 조선업 앞날 부정적으로 보는 시각도

"아직 보릿고개…삼성重 재무 상황도 열위"

-

삼성중공업의 대규모 유상증자 청약일이 약 3주 앞으로 다가왔다. 회사에서는 '상황이 좋아진다'며 주주 설득에 여념이 없고, 직원들도 우리사주조합 배정 주식을 초과 청약했다.

유상증자는 무난하게 성공할 것이라는 전망이 지배적이지만, 조선업 전망이 밝지만은 않은데다가 삼성중공업의 재무 상황이 어려운 점은 여전히 불안 요소로 꼽힌다.

증권가에서는 대체적으로 긍정적으로 평가한다. 최근 국내 증권사 리서치센터에서 작성한 리포트들은 액화 천연가스(LNG) 운반선 등 삼성중공업이 강점을 보이는 선종의 발주가 살아나고 있다는 내용을 담고 있다. 작년을 기점으로 조선업이 불황의 터널을 벗어나고 있다는 얘기다.

삼성중공업도 자신감을 드러내고 있다. LNG 운반선·해양플랜트 수주 개선 등 시장 상황이 회사에 유리하게 조성돼가고 있다는 설명이다. 나이지리아 등 서아프리카발(發) 수주 확대도 기대하고 있다. 유증 대금으로 차입금을 갚고 운영자금을 확보하면 내년부터 매출액이 반등할 것이라고 강조한다.

삼성중공업의 앞날을 부정적으로 내다보는 시각도 여전히 존재한다. 수주가 늘어나더라도 '중국의 시장 잠식'이라는 근본적인 문제를 해결하기가 쉽지 않아서다. 강력한 해운력을 바탕으로 신규 선박 발주를 자국 조선사에 몰아주고, 면세 등 각종 금융 지원을 아끼지 않는 중국과의 격차는 시간이 흐를수록 더 벌어진다는 전망이다.

최근 은행권이 삼성중공업의 선수금환급보증(RG) 발급 한도를 확대한 이유도 '조선업의 전망을 밝게 봤기 때문'은 아니라는 전언이다.

한 시중은행 관계자는 "국책은행이 포함된 채권단 공동 관리의 한계로, '한국 조선사들 다 죽일 셈이냐'며 전방위적으로 압박이 들어온다"면서 "'조선업에서는 이제 그만 발을 빼고 싶다'가 솔직한 심정"이라고 말했다.

실제로 한국 조선사들의 수주 및 실적 회복세는 그리 뚜렷하지 않다. 신용평가업계에서도 "조선업계는 아직 보릿고개를 지나고 있다"고 평가하고 있다.

-

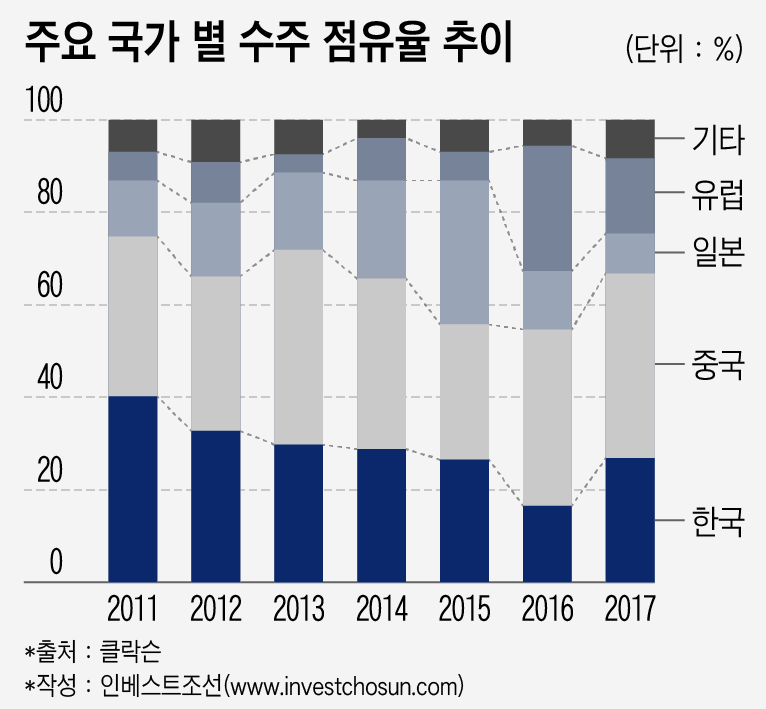

한국 조선사들의 수주 점유율은 2010년대 초반까지 30~40%를 유지했다. 지난 2016년 17%선까지 떨어졌다가 작년 20%대 후반까지 회복했지만, 이때는 선박 가격(신조선가)이 낮았던 시기라 실적에는 부정적이다.

저가 수주 우려도 현재 진행형이다. 중국 등 경쟁국이 수주에 적극 나서면서 신조선가가 회복되지 않고 있어서다. 한국 조선사들은 지난 해 신규 수주한 사업에 큰 규모의 공사 손실 충당금을 적립한 것으로 전해졌다. 정부도 올 초 수주 가이드라인을 완화, 국책은행의 RG 발급 시 사실상 적자 수주를 허용한 상태다.

-

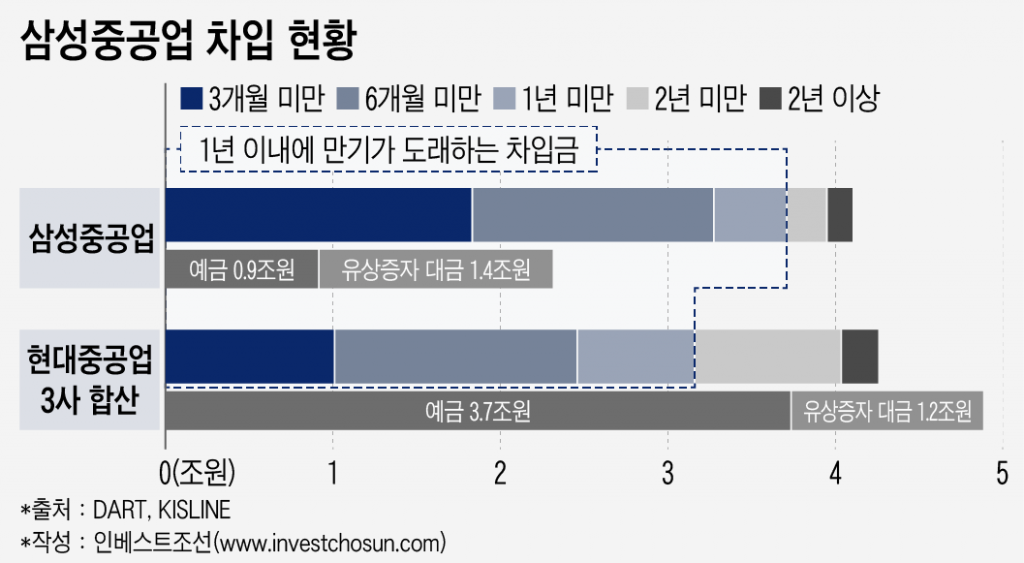

삼성중공업의 재무 구조는 쉽게 개선되기 어렵다는 평가다. 1년 이내에 만기가 도래하는 차입금 규모는 약 3조6000억원이다. 보유 현금 9000억원과 유증 대금 1조4000억원을 합해도 모자라기 때문에 차환을 하든지, 추가적인 외부 차입이 불가피하다. 해양 사업 위험도 남아 있다. 미청구 공사 규모가 2조2000억원에 이르는데, 인도가 계속 지연될 경우 손실을 추가로 반영해야 할 가능성이 있다.

한 신용평가사 연구원은 "남은 차입금은 은행권과 연장 혹은 차환하기로 협의한다면 큰 문제가 되지는 않겠지만, 삼성중공업의 유동성 대응 능력이 경쟁사 대비 상당히 뒤처지는 것은 사실"이라면서 "해양 사업 등 잠재 위험도 더 크다"고 말했다.

이에 대해 삼성중공업 관계자는 "올해 만기 도래 차입금 중 1조5000억원은 상환하고, 2조1000억원은 은행권과 협의해 연장할 계획"이라면서 "미 청구 공사는 계약 해지 후 선수금 몰취, 선박 매각 등의 방식으로 줄여나가고 있다"고 말했다.

-

[인베스트조선 유료서비스 2018년 03월 25일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기