-

-

미국계 헤지펀드 앨리엇매니지먼트가 삼성물산을 공격한 2015년의 일이다. 뜬금없이 상장회사협의회가 들고 일어섰다. 헤지펀드의 공격으로 국내 상장사들의 경영권이 바람 앞의 등불이니, 황금주·차등의결권제 등 강력한 경영권 보호장치를 속히 도입해야 한다고 주장했다.

삼성물산은 엘리엇의 견제에도 합병을 마무리했다. 그 후 지금까지 해외 헤지펀드에게 적대적 인수합병(M&A)으로 경영권을 뺏긴 상장사는 전무하다. 상장회사협의회의 주장은 시류를 틈탄 침소봉대(針小棒大) 그 이상도 이하도 아니었다.

삼성증권 주식배당 착오 사태를 둘러싸고 비슷한 일이 벌어지고 있다. 증권사가 마음대로 주식을 찍어내고 마음대로 공매도해 선량한 투자자들이 피해를 입고 있으니, 공매도 제도 자체를 폐지해야 한다는 주장이 개인투자자들을 중심으로 확산하고 있다.

이들은 '주식의 실체가 없는데 전산상 잔고만 가지고 매도한 것이므로 공매도'라고 주장한다. 실체가 없으니 법으로 허용된 차입 공매도가 아니라, 악질적인 무차입 공매도(naked short selling)라는 것이다.

사실 관계부터 따져보자. 삼성증권 직원이 실수로 입고된 자사주를 고의로 매각했다. 평소 일일 평균 거래량의 10배가 넘는 매도 주문이 몰리며 주가가 급락했다. 이것은 공매도인가.

주식 매각 과정에서 한국거래소와 증권예탁원은 삼성증권 전산상 주식 잔고를 실제 주식으로 인식했다. 일반 주식과 똑같은 매매 규칙을 적용했다. 주식을 내다판 직원들이 시장가로 매도 주문을 낼 수 있었던 이유다. 자본시장법은 확인되지 않은 공매도 주문은 증권사에서 아예 받아주지 않도록 규제하고 있다.

공매도에 적용되는 업틱룰(up-tick rule)도 발동하지 않았다. 업틱룰은 주식을 공매도할때 호가를 직전 거래가격 이상으로 제시하도록 한 규정을 말한다. 국내는 물론 미국 등 선진시장에 적용돼있다. 업틱룰로 인해 공매도 주체는 주가를 떨어뜨리면서 주식을 계속 내다팔 수 없다.

'실체가 입고되지 않은 주식'을 내다판 것이 문제라면, 2거래일 후 결제가 이뤄지는 주식 매매 시스템 자체를 뜯어 고쳐야 한다. 월요일 아침에 산 주식을 입고와 결제가 이뤄지는 수요일 이후에나 팔 수 있도록 손질하면 이번과 같은 일은 사전에 막을 수 있다.

물론 이는 거래의 편의성을 크게 제한한다. 거래 주체간의 신뢰 위에 구축한 지금의 시스템을 거부한다는 뜻과 같은 말이기도 하다.

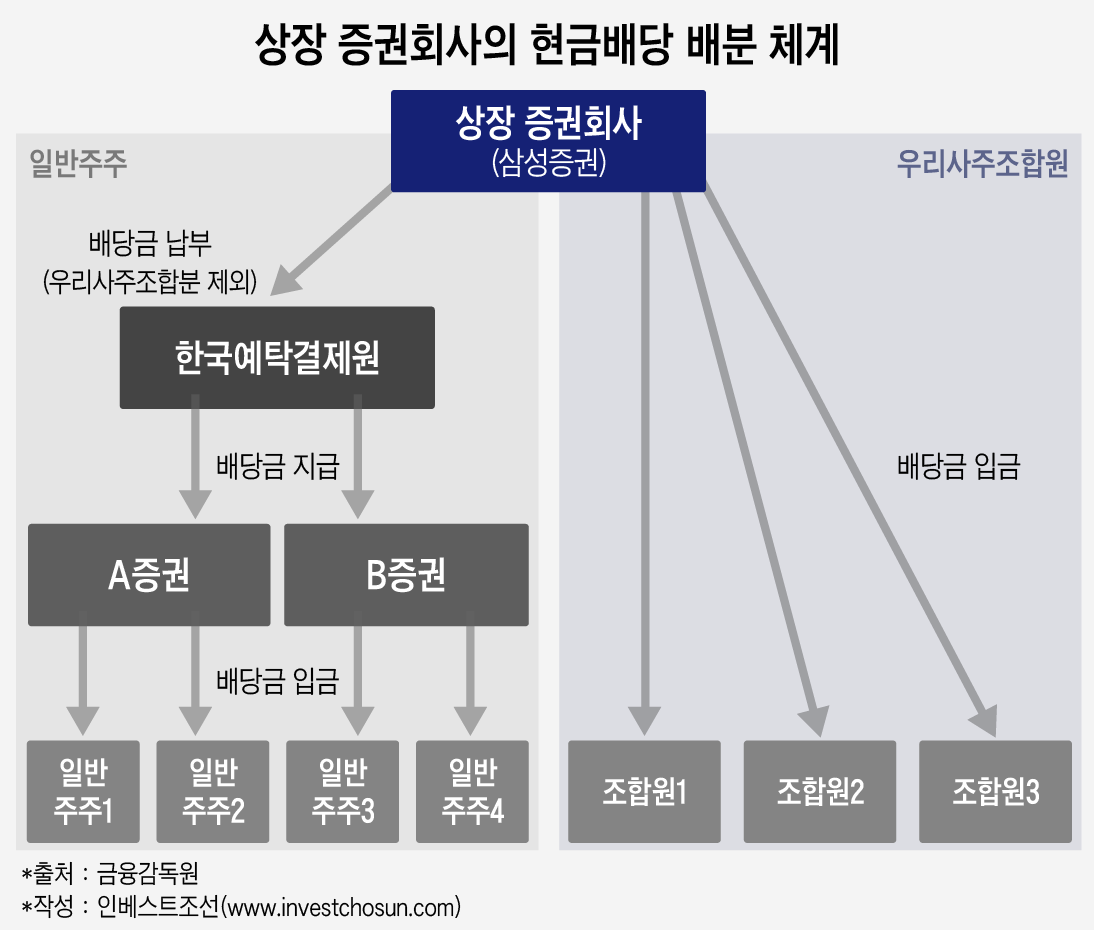

문제의 핵심은 '상장 증권회사 삼성증권'이 제3자의 견제 없이 우리사주조합원에게 직접 배당을 입금·입고할 수 있고, 이렇게 입고한 주식이 시장에 나올때 이를 검증할 시스템이 없다는 데 있다. 우리사주조합 관련 내부통제 시스템을 강화하고, 우리사주조합에 대한 배당 입금·입고시 일반 배당처럼 예탁원을 거치도록 하면 될 일이다.

이번 사태를 계기로 공매도 제도 자체를 없애지는 건 본질을 호도하는 일이다. 증권업계에 오래 종사한 관계자들은 공매도 폐지 청원이 청와대에 올라가고, 투자자들의 호응을 얻고 있는 현재 상황을 우려하고 있다.

막상 공매도 제도가 폐지된다해도 개인투자자들이 얻어갈 것은 많지 않다. 개별 종목의 악재가 불거졌을때 주가가 조금 덜 떨어질 뿐이다. 오히려 리스크 헤지(hedge)의 어려움으로 외국인·기관이 이탈하고, 유동성 감소로 인해 증시 자체의 활력이 떨어질 가능성이 더 높다. 2010년 독일이 1년간 한시적인 공매도 금지를 선언하자 유럽 증시가 일제히 하락하고 유로화가 약세를 보인 게 대표적인 사례다.

개인투자자들에게 공매도 폐지가 데우스 엑스 마키나(deus ex machina;전가의 보도)처럼 여겨지는 경향도 읽힌다. 공매도 제도가 사라지면 개인투자자들이 이득을 볼 것이라는 '꿈'이다.

정말로 그럴까. 금융위원회는 유럽발 금융위기가 닥친 2011년, 8월부터 11월까지 3개월간 상장사 전종목 공매도 일시제한 조치를 발표했다. 막상 2011년 개인투자자 순매수 상위 10개 종목 평균수익률은 -34.3%로 기관(+12.5%), 외국인(-0.7%)에 비해 크게 낮았다. 심지어 개인투자자의 2010년 수익률(+9.7%)이나 2012년 수익률(-28.4%)보다도 낮았다.

한 증권사 관계자는 "개인투자자들은 주가 하락으로 손해를 보면 그 책임을 공매도에 떠넘기는 경향이 있다"며 "자신은 옳은 투자 판단을 했지만, 외부 요인으로 주가가 떨어졌다는 자기합리화의 일환"이라고 꼬집었다.

-

[인베스트조선 유료서비스 2018년 04월 10일 10:32 게재]

입력 2018.04.10 10:42|수정 2018.04.11 11:47

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기