-

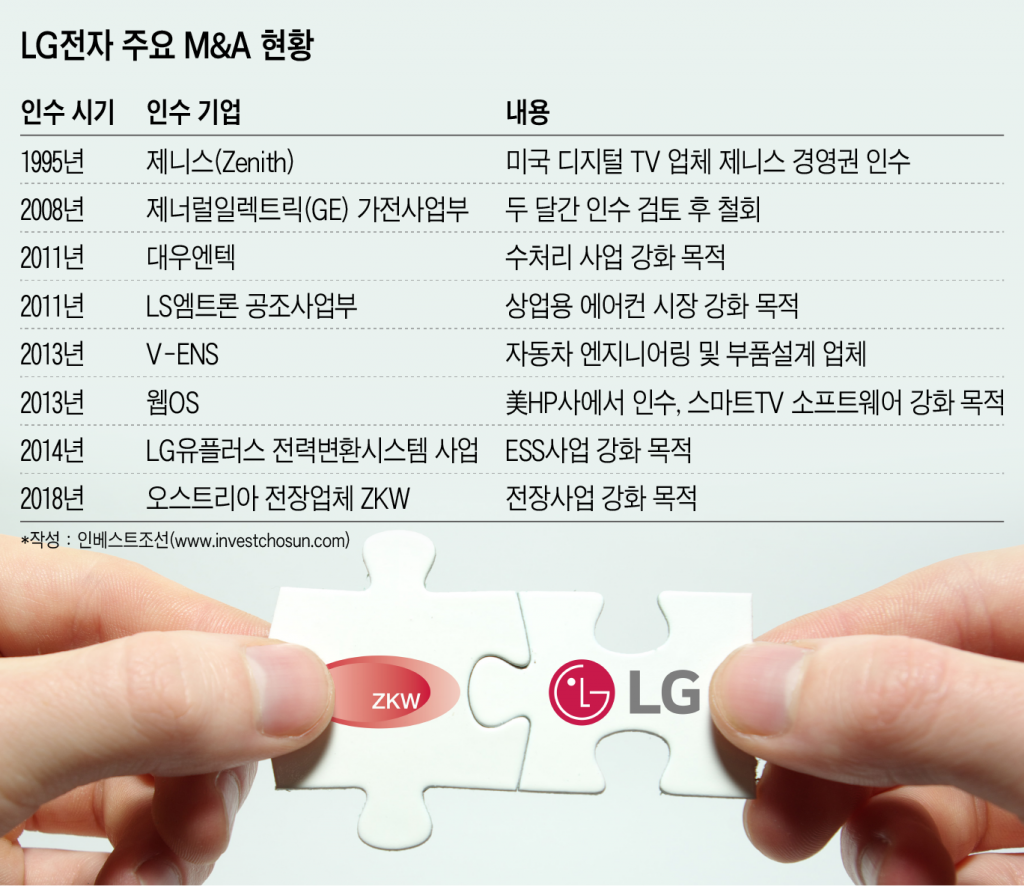

자동차 조명업체 ZKW가 처음 M&A시장에 모습을 드러낸 건 지금으로부터 약 2년6개월 전이었다. LG그룹은 약 1년여간 내부 검토 끝에 본격적으로 인수에 뛰어들기로 했다. 프로젝트 이름은 ZKW의 앞 글자를 딴 '얼룩말(Zebra)'.

이름처럼 빠르게 질주할 것 같았던 거래가 종결까지 3년이 걸렸다. 당시만 해도 이렇게 많은 시간이 걸릴 지 아무도 예감하지 못했다.

거래 초기만 해도 LG가 승기를 잡을 것이란 전망은 크지 않았다. M&A에 소극적인 LG그룹인데다가 특히 인수를 주도한 LG전자는 유독 대형 M&A와 인연이 없었다. 경영학원론 교과서에 M&A 실패 사례로 항상 등장하는 미국 TV제조업체 '제니스' 정도가 마지막이고, 이마저도 벌써 20여년 전이다.

매각 측은 만만치 않은 상대였다. 거래가 시작한 후 ZKW측이 내민 초기 계약서를 본 IB 관계자들은 혀를 내둘렀다. 누가 봐도 한쪽에 너무도 유리한 계약 조항(Term)들 때문이다. ZKW 자체가 비상장기업인 데다 한 가문이 전체 지분을 보유한 독특한 지배구조다 보니 통상적인 M&A 절차와 관행은 모두 무시됐다.

인수 측 내에선 통상적인 M&A때 처럼 “상대에게 줄 것은 주고, (우리가) 가져와야 할 조건들을 추려야 한다”는 여론이 형성됐다. 정작 경험이 많지 않은 LG는 여유가 묻어났다. “하나씩 상대를 진심으로 설득해 고쳐가면 되지 않을까요?”라는 LG 측 태도에 산전수전 다 겪어온 IB들의 속도 타들어 갔다는 후문이다.

-

설상가상으로 거래가 진행될수록 상대방은 그야말로 협상장에서 ‘몽니의 끝’을 보였다.

ZKW의 사주는 올해 77세인 울리히 모머트(Ulirich Mommert)다. 1938년 오스트리아 빈에서 설립된 ZKW가 파산하자 1982년 모머트 가문(Mommert family)이 인수해 본격적으로 자동차용 헤드램프 등 조명 업체로 역량을 키웠다.

현 사주는 선대에 이어 사업을 물려받았지만 정작 회사와 사업에 대해 큰 관심은 없었다. 현지에서도 ‘은둔의 경영인’으로 불렸다. 반면 경마 분야에선 자기 이름을 딴 대회와 소유 경기장도 있을 만큼 권위자로 알려졌다. 3세인 아들 알렉산더 모머트 역시 사업에 큰 관심이 없어 승계 대신 매각을 택한 것으로 알려졌다. 거래가 워낙 길어진 탓에 국내에선 정권이 바뀌었고 ‘말과 독일’이라는 키워드가 LG의 가슴을 조마조마하게 했다는 웃지 못할 얘기도 나온다.

-

그러다 보니 오너의 심중을 정확히 이해한다는 한 대리인이 매각 협상을 주도했다. 꼼꼼하기로는 세계에서 손꼽히는 일본 파나소닉이 지난해 협상 끝자락에서 거래를 접은 것도 이 대리인의 공이 컸다는 후문이다.

협상 테이블에 앉은 IB와 자문사들은 그야말로 경악했다. 당시 한 거래 관계자는 “오전에 구두로 합의한 내용을 오후에 기억 안 난다 부인하고, 구속력 있는 계약은 거부한 채 협상 중 다른 후보를 데려온 적이 부지기수”라며 “우리끼린 정말 스쿠르지 영감이 환생한 것 같다고 혀를 내둘렀다”고 말했다. 거래 종결 이전까지도 LG가 내부 이사회 준비에 나섰다가 철회한 게 두 번이나 있었다.

정작 LG는 느긋하게 실사에 집중했다. 당시 거래 관계자들은 "수많은 회사 중 인수자로 LG를 만나서 장기간 협상에도 거래가 기적같이 깨지지 않은 것 같다"고 입을 모은다. LG측이 장담한 대로 꾸준하지만 느린 속도로 하나하나씩 얘기들이 풀려가기 시작했다는 평가다.

-

긴 시간 인내심을 보인 LG였지만 막상 계약일 전후로 전례없는 긴장감이 돌았다. 실제 거래가 무산될 위기까지 놓였지만 이번에도 '초심자의 행운(beginner's luck)'이 LG를 도왔다는 평가다.

우선 양측이 합의한 거래 구조가 거래 향방에 영향을 미쳤다. 유럽기업들은 흔히 M&A거래에서 ‘락-박스’ 계약 구조를 선호한다. 락-박스는 '매도인과 매수인이 계약 체결 전 특정 시점에 대상 회사에 대한 가치평가(valuation)를 정해 매매가격을 합의하고, 이후엔 별도의 가격 조정 없이 거래를 종결하는 방식'이다. 효성의 독일업체 글로벌 세이프티 텍스타일스(GST) 인수, GS건설의 스페인 이니마 인수 사례에서 활용돼 국내에도 널리 알려졌다.

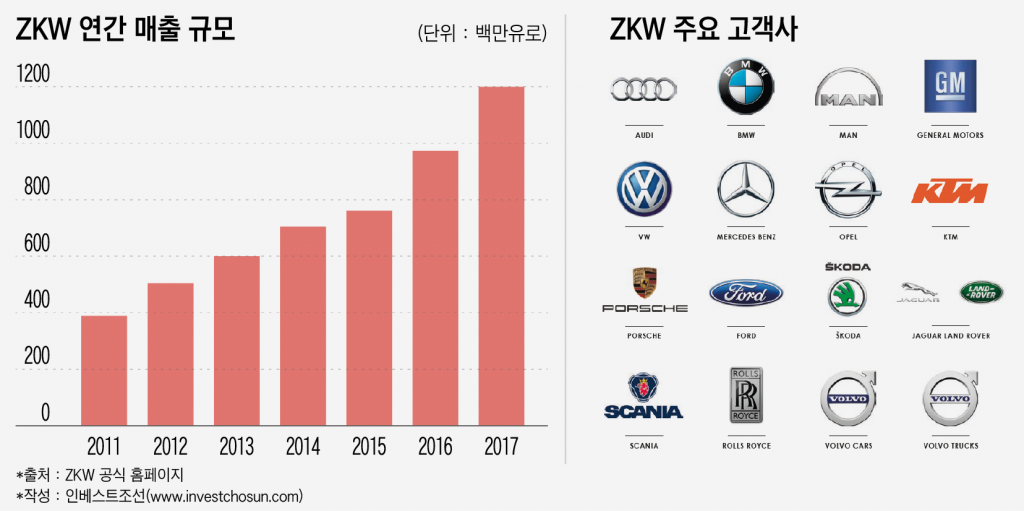

매도자는 가격으로 인한 불확실성을 사전에 해소하는 반면, 인수자는 가치평가 이후 회사의 경제적 손익을 오롯이 책임을 지게 돼 매도자에 유리한 계약 조건으로 평가된다. 이번 거래에선 반대였다. 양사는 사전에 2016년 실적을 기준으로 매각가격을 산정했지만, 정작 2017년 회사의 실적이 급격히 좋아졌다. 당장 ZKW의 2017년 감사 재무제표가 확정될 경우 새로운 가치평가를 요구할 수 있었고, LG측에서도 지난한 실사에 다시 돌입해야 할 상황이었다. 아무리 느긋한 LG였지만 이 경우 협상장을 떠날 위기였다.

인수 주체인 LG전자가 상장사이다보니 정보 유출로 인한 투자자의 동요에도 취약했다. 구본준 부회장을 비롯한 경영진에도 보고된만큼 거래를 오래 더 끌고가긴 어려운 상황이었다. 매각측은 거래 막바지 주도권을 확보하기 위한 공세에 온 힘을 쏟아냈다. 장기간 협상이 이어지며 상황을 반전할 카드도 소진됐다.

이래저래 구석에 몰린 상황에서 예상치 못한 행운이 따랐다. 국내외 언론에서 ZKW 계약이 무산 가능성이 커졌다는 보도들이 나오기 시작했다. LG 측은 내심 4월내 마무리에 사활을 걸면서도 겉으론 급하지 않고, 언제든 협상을 접을 수 있다는 여유를 보였다. ZKW 실무진 사이에선 점차 거래 막바지에 깨진 파나소닉의 악몽이 떠오르며 협상이 급진전했다. 결국 양사는 4월26일 계약에 합의했다. LG측은 ZKW의 기업결합신고가 끝나는 대로 올해 중 인수를 마무리한다는 방침이다.

우여곡절 끝에 계약이 종결된 이후 M&A시장에선 이러다 ‘LG그룹 M&A법칙’이 나오는 것 아니냐는 평가도 오간다. M&A 조직도 일찌감치 꾸렸고, 국내 대표 IB 인력들이 은퇴 이후 사랑방처럼 찾는 SK그룹이 이 거래에 뛰어들었다면 MOU 단계에서부터 일찌감치 협상장을 떠났을 것이란 평가다.

LG내에선 여전히 IB출신 인력들을 찾아보기 힘들다. 대부분 자기 영역에서 기술 개발에 매진하며 입지를 다져온 인물들이 협상을 주도했고, 이번 거래에서도 M&A 경험이 전무한 인력이 다수였다. 첫 과제치고 너무 어려운 협상에 직면했지만 인수를 성공적으로 끝냈다. 내부 사기 진작은 물론 LG그룹에 대한 M&A 시장의 평가도 달라질 것이라는 평가다.

한 IB업계 관계자는 “긴 시간이 걸린만큼 회사의 모든 부분을 실사했고, 실무진도 장기간 M&A를 공부하고 습득할 수 있었던 계기가 됐을 것”이라면서도 “다만 모든 M&A가 이번처럼 고될 것이란 선입견이 생길까 걱정된다”고 말했다.

-

[인베스트조선 유료서비스 2018년 05월 10일 15:00 게재]

입력 2018.05.16 07:00|수정 2018.05.17 10:02

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기