자본금(40%) 부족분 중 1920억만 내면 돼

"현대케미칼 설립서 증설까지 '장사' 제대로"

유가 상승·공급 과잉 우려로 투심은 제자리

-

석유화학업계에 증설 바람이 불고 있다. '슈퍼 사이클'(Super-cycle·장기 호황)이 도래한다는 기대감이 여전하다. 지난 1월 대림산업에 이어 2월 GS칼텍스, 이달 초 롯데케미칼까지 조(兆) 단위 투자를 결정했다.

대림산업은 태국 최대 석유화학업체인 PTTGC와 함께 미국 오하이오주에 에탄크래커(ECC) 공장을 지을 계획이다. 총 투자 금액이 40억달러(약 4조2000억원)에 이르는 대규모 사업이다. 현재 타당성 검토 등을 진행하고 있으며, 내년 중 착공해 4~5년 뒤 완공하는 게 목표다.

GS칼텍스는 2조원가량을 들여 전남 여수 제2 공장 인근에 올레핀 생산 시설(MFC)을 짓는다. 올해 설계에 착수해 오는 2022년 상업 가동하겠다는 계획이다. 정유업 중심의 사업 구조를 확장하기 위한 결정이다. 공장 완공 후에는 에틸렌 연 70만톤, 폴리에틸렌(PE) 50만톤을 생산할 수 있게 된다.

눈에 띄는 곳은 롯데케미칼이다.

-

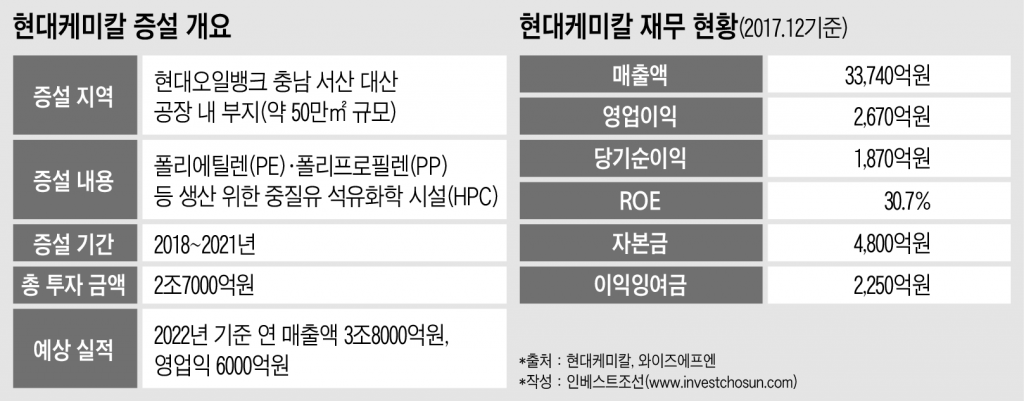

롯데케미칼은 지난 2014년 현대오일뱅크와 합작해 설립한 조인트벤처(JV) 현대케미칼을 통해 중질유 석유화학 시설(HPC)을 새로 짓는다. 현대오일뱅크의 충남 서산 공장 내 부지를 활용한다. 올 하반기 설계에 돌입해 내년 중 착공, 오는 2021년 상업 가동이 목표다.

이 시설에서는 에틸렌 75만톤, 프로필렌 40만톤 등을 생산한다. 이를 바탕으로 PE 75만톤, 폴리프로필렌(PP) 40만톤을 합성할 예정이다. 2022년 완전 가동 시 예상 매출액은 연 3조8000억원, 영업익은 6000억원 수준이다.

투자 금액 2조7000억원 중 60%(1조6200억원)는 금융권에서 조달하고, 40%(1조800억원)는 자본금으로 투입한다. 1조800억원 중 6000억원은 현대케미칼 자체 보유 자금으로 채우기로 했다. 남은 4800억원은 롯데케미칼과 현대오일뱅크가 현대케미칼 지분율 대로 출자한다. 양 사의 현대케미칼 지분율은 롯데케미칼 40%, 현대오일뱅크 60%다. 롯데케미칼 부담금은 1920억원, 현대오일뱅크 2880억원이다.

롯데케미칼의 작년 당기순이익이 1조6312억원임을 감안하면 이번 증설에 들어가는 자금은 2개월치 순익에도 못 미친다.

한 석유화학업계 관계자는 "현대케미칼은 설립 3년 만에 흑자 전환했고, 이듬해에 연 매출액 3조원이 넘는 회사로 성장했다"면서 "롯데케미칼은 현대케미칼 합작 설립 결정부터 이번 증설까지 '장사'를 제대로 하고 있다"고 말했다.

이번 시설은 원가 경쟁력도 뛰어나다. 현대오일뱅크의 서산 공장에서 생산하는 부생 원료를 상당량 사용할 수 있다. 기존 나프타크래커(NCC)에 비해 원료 가격이 톤당 100달러가량 저렴하다.

-

이 같은 호재가 주가로 연결되지는 않는 분위기다. 지난 2016년 하반기에 30만원을 돌파해 3월 47만원대까지 올라갔던 롯데케미칼 주가는 최근 다시 30만원대로 돌아왔다. 미국이 이란 핵 협정을 탈퇴하고 추가 제재안을 내놓는 등 압박 수위를 높이면서 국제 유가의 변동성이 커졌다.

석유화학업계가 줄줄이 증설에 나서 몇 년 뒤 공급 과잉을 우려하는 목소리도 나온다.

한 증권사 석유화학업 담당 연구원은 "최근 증설을 발표한 기업들의 설비 가동은 오는 2022~2023년에 집중될 전망"이라면서 "공급 과잉에 따른 경쟁 심화, 이로 인한 수익성 저하가 예상되는 것은 사실"이라고 말했다.

-

[인베스트조선 유료서비스 2018년 05월 20일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기