호황 맞은 한화토탈·태양광 수익도 일부 이전

통합 '한화시스템' 상장도 '탄력'…출혈 없는 지배구조 개편

마지막 고민은 승계…에이치솔루션 통한 재원마련 언급도

-

한화그룹이 오너 일가가 한화 S&C에서 손을 떼는 지배구조 개편안을 공개했다. 대외적으로 지탄받아 온 일감몰아주기 문제에서 결별하는 모습을 보인 동시에 정부의 정책 방향성에도 순응하는 모습을 내비쳤다.

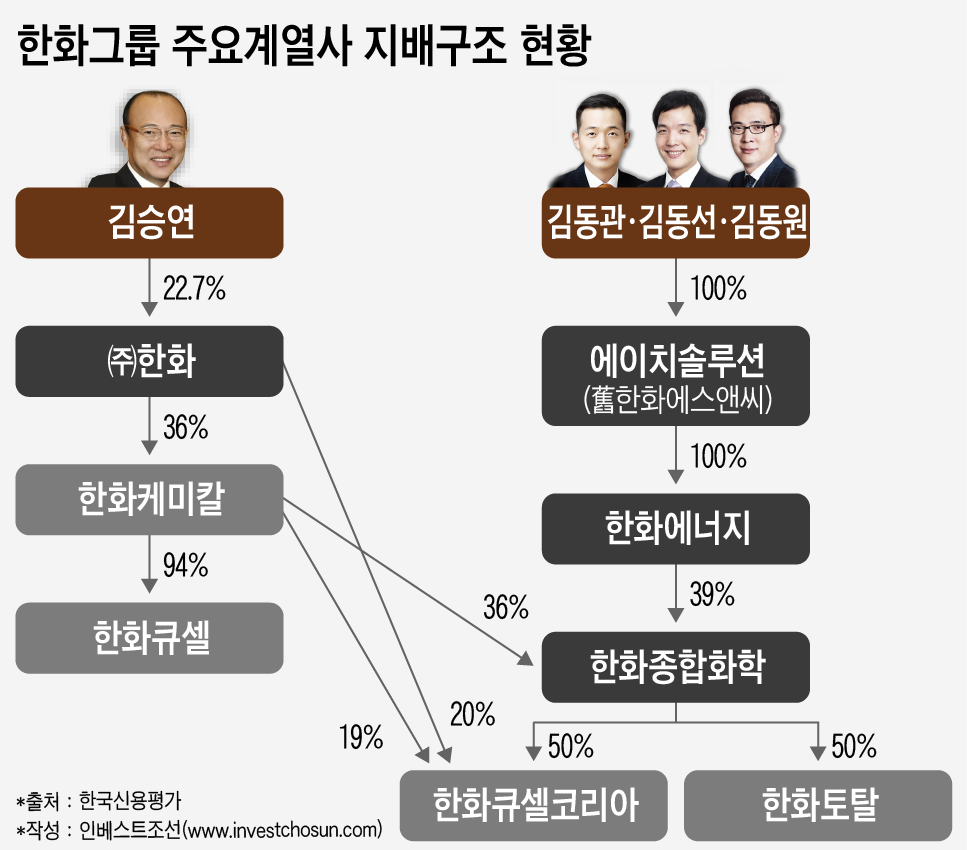

김승연 회장의 아들 삼형제가 지분 100%를 보유한 ‘에이치솔루션’은 건재한 모습이다. 한 축인 시스템통합(SI)을 떼어 냈지만 여전히 에너지, 태양광 등 그룹 주력사업의 수혜는 이어지고 있다. 오너일가의 승계 재원 마련도 차질 없이 진행될 것이란 평가다.

◇ "SI사업 손 떼겠다" 선언한 오너일가, 정작 타격은 '미미'?

한화그룹은 지난 5월 한화S&C와 한화시스템을 합병하고 합병회사 지분 일부(11.6%)를 스틱인베스트먼트 등 재무적투자자(FI) 컨소시엄에 매각하는 방안을 발표했다. 김동관·동원·동선 세 형제는 지분 100%를 보유한 에이치솔루션을 통해 매각대금으로 약 1000억원을 확보한 것으로 알려졌다.

표면상으론 일감 몰아주기 해결을 주문한 당국 압박에 쫓긴 모양새지만 큰 출혈없이 해법을 마련했다는 평가가 나온다. 일각에선 오히려 한화그룹이 좁혀오는 규제를 적절히 활용한 것 아니냐는 의견까지 나온다.

SI사업 업황이 고점일 때 일부 지분을 현금화한 데다 합병으로 향후 상장(IPO) 고민도 덜었다는 분석이다. 한화그룹은 한화S&C의 분할매각 당시 FI측에 오는 2022년 내 상장을 약속했지만, SI사업만으론 상장시 가치 평가를 받는 데 한계가 있었다. 방산부문에서 안정적 실적을 올리던 한화시스템의 기존 사업을 흡수해 사업 영역을 넓히는 데 성공했다는 평가다.

세 형제가 사업에서 빠르게 손을 떼는 결단을 내린 근본적인 배경으론 지분 100%를 보유한 '에이치솔루션'의 공고한 지배력이 꼽힌다. 그간 한화그룹은 숱한 논란에도 불구하고 '에이치솔루션→한화에너지→한화종합화학→'한화토탈 및 한화큐셀코리아'로 이어지는 또 하나의 지배구조를 구축했다.

◇ 에너지·태양광 알짜 계열사 통한 수혜 확보…시장·투자자 비판도

한화그룹은 국내 대기업 집단 중에서도 독특한 지배구조를 보여 왔다. 김승연 회장은 그룹 최상단 지주격 회사 ㈜한화의 최대주주로 각 계열사의 경영권을 유지하고 있다. 동시에 지난 2005년 ㈜한화에서 분리된 ‘에이치솔루션(당시 한화S&C)’을 중심으로 그룹 내 또 다른 지배구조가 형성됐다.

국내 대기업들이 오너일가가 지분을 직접 보유한 계열사에 일감을 몰아줘 상속 재원을 마련한 사례는 흔하게 볼 수 있다. 한화그룹은 더 나아가 IT(한화S&C)에서 집단에너지(한화에너지)로, 이어 화학(한화종합화학·한화토탈)에서 태양광(한화큐셀코리아)까지 이종사업으로 영향력을 꾸준히 늘려온 점이 특징이다.

특히 에이치솔루션이 지금의 위상을 갖춘 가장 큰 계기는 지난 2015년 한화그룹과 삼성그룹 간 ‘빅딜’이다. 에이치솔루션(당시 한화S&C)은 자회사 한화에너지를 통해 한화종합화학 지분 일부와 한화토탈을 삼성으로부터 인수한다. 인수 직후 한화토탈이 유례없는 호황을 맞이하며 수혜를 고스란히 누리고 있다. 한화토탈의 배당 수익이 쌓인 한화종합화학을 통해 M&A도 꾸준히 추진하고 있다.

이처럼 에이치솔루션 계열 회사들이 그룹의 알짜 사업을 흡수하며 빠른 속도로 외형을 키워오다 보니 시장의 비판에 직면하기도 했다. 회사명은 유사하지만 지분구조는 전혀 다른 한화큐셀과 한화큐셀코리아간 '일감 몰아주기'를 둔 논란이 대표적이다. (관련기사:"한화큐셀 업어주겠다?"…대통령도 구분 못한 한화큐셀·한화큐셀코리아 )

◇ 최종 과제는 '승계'…에이치솔루션 활용한 상속세 마련안 거론

급한 불은 껐지만, 마지막 고비는 여전히 남아있다. 이원화된 지배구조가 장기간 유지되기 어려운 만큼 결국 삼형제의 경영권 승계와 맞물려 해결책을 찾을 것이란 분석이다.

그동안 시장에선 에이치솔루션 계열의 가치를 충분히 키운 후 ㈜한화와의 합병을 통해 3형제가 경영권을 자연스레 확보하는 방식의 승계안이 언급돼 왔다. 그러나 이 경우엔 비상장사와 상장사의 가치산정 논란이 있을 수 있다. 승계를 위해선 에이치솔루션 기업 가치를 높여야 하지만 정부는 물론 ㈜한화 주주들의 비판을 불러올 수 있기 때문이다. 한화그룹도 두 회사의 합병은 고려하고 있지 않다는 입장을 고수한다.

그러다보니 세 아들이 세금을 납부하고 김승연 회장이 보유한 ㈜한화 지분을 상속받아 경영권을 잇는 ‘정공법’이 유력한 대안으로 꼽힌다. 승계시점에 에이치솔루션 지분을 그룹 계열사에 매각하거나 합병을 통해 상속세를 마련하는 방안도 거론된다.

한 재계 관계자는 “사실 승계 문제만 아니면 한화에너지·한화종합화학·한화토탈 등 에너지 계열사들이 한화케미칼 산하 계열사로 있는 게 정상적”이라며 “향후 에이치솔루션의 한화케미칼로 매각 혹은 합병 등을 통해 삼형제가 재원을 마련하고, 외부에 명분을 만드는 방안도 고려될 것으로 보인다”고 설명했다.

-

[인베스트조선 유료서비스 2018년 06월 08일 08:00 게재]

이미지 크게보기

이미지 크게보기